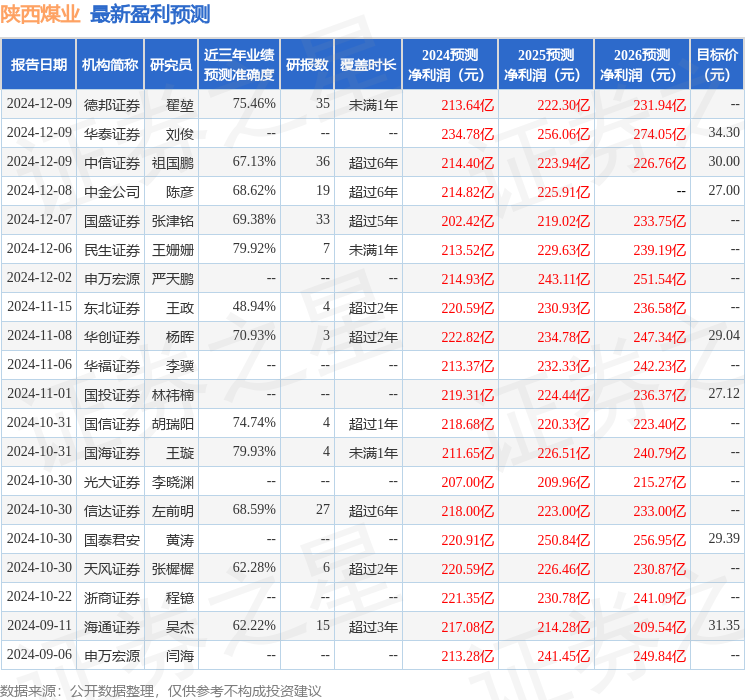

最新盈利预测明细如下:

最新盈利预测明细如下:山西證券股份有限公司劉貴軍,胡博近期對陝西煤業進行研究併發布了研究報告《「煤電一體化」加深穩定業績,高頻次分紅彰顯信心》,本報告對陝西煤業給出增持評級,當前股價爲25.18元。

陝西煤業(601225)

事件描述

公司12月7日發佈《關於收購陝煤電力集團有限公司股權暨關聯交易的公告》,擬通過非公開協議方式現金收購陝煤集團持有陝煤電力集團88.6525%股權,股權價格爲156.95億元;同日發佈《關於2024年三季度中期利潤分配方案的公告》,提出:公司2024年度1-9月合併會計報表(未經審計)實現的歸屬於母公司股東淨利潤159.43億元,滿足中期分紅的條件,擬以公司股本96.95億股爲基數,擬向公司股東每10股派發現金股利1.03元(含稅),共計現金分紅金額10億元。

事件點評

收購盈利煤電資產,主營「煤電一體化」加深。擬收購資產的盈利能力

較好,2023年及2024年1月至10月,陝煤電力集團分別實現營業收入177.17億元、117.37億元;分別實現利潤總額26.60億元、17.91億元,收購完成後有助於進一步增厚公司業績,平抑受煤價波動帶來的公司業績的震盪,有助於提升公司估值水平。收購電力資產是公司打造「煤電一體化」運營模式的重要舉措,也符合公司的實際經營需要和戰略發展方向,能夠進一步減少關聯交易、增加營業收入、延伸煤炭主業產業鏈,促進公司高質量發展。

多頻次分紅實施彰顯股東回報信心。公司開展三季度中期分紅,擬向公司股東每10股派發現金股利1.03元(含稅),共計現金分紅金額10億元,本次中期利潤分配金額佔當期合併報表(未經審計)實現的歸屬於母公司股東淨利潤的6.27%。此次中期分紅是公司2024年以來第二次中期分紅,與前次中期利潤分配金額合併計算,共計現金分紅金額20.56億元,佔當期合併報表(未經審計)實現的歸屬於母公司股東淨利潤的12.90%。公司承諾2022-2024年現金分紅不低於當年可供分配利潤的60%,即年度分紅金額仍有空間,且多頻次分紅彰顯股東回報信心。

投資建議

預計公司2024-2026年EPS分別爲2.23\2.28\2.39元,對應公司12月11日收盤價25.25元,2024-2026年PE分別爲11.3\11.1\10.6倍,公司收購煤電資產提升「煤電一體化」水平,業績穩定可期,繼續給予「增持-A」投資評級。風險提示

宏觀經濟增速不及預期風險;煤炭價格超預期下行風險;安生產生風險;產能核增不及預期風險等。

證券之星數據中心根據近三年發佈的研報數據計算,國海證券王璇研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.93%,其預測2024年度歸屬淨利潤爲盈利211.65億,根據現價換算的預測PE爲11.55。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有21家機構給出評級,買入評級17家,增持評級4家;過去90天內機構目標均價爲29.01。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。