根据行业媒体Campaign的报道,2023年宏盟和埃培智两个集团的总收入为256亿美元。在交易之前,宏盟的估值为200亿美元,埃培智的估值为110亿美元。根据此前《华尔街日报》的报道,不包括债务在内,这笔交易对埃培智的估值在130亿至140亿美元之间。

根据行业媒体Campaign的报道,2023年宏盟和埃培智两个集团的总收入为256亿美元。在交易之前,宏盟的估值为200亿美元,埃培智的估值为110亿美元。根据此前《华尔街日报》的报道,不包括债务在内,这笔交易对埃培智的估值在130亿至140亿美元之间。文 | 刀客

一

沉寂已久的廣告圈終於爆出了一個大新聞:

12月9日,全球第四大廣告集團宏盟(Omnicom)宣佈將併購全球第六大的埃培智(IPG)。至此,宏盟接替WPP成爲全球最大的廣告集團。

根據行業媒體Campaign的報道,2023年宏盟和埃培智兩個集團的總收入爲256億美元。在交易之前,宏盟的估值爲200億美元,埃培智的估值爲110億美元。根據此前《華爾街日報》的報道,不包括債務在內,這筆交易對埃培智的估值在130億至140億美元之間。

根據行業媒體Campaign的報道,2023年宏盟和埃培智兩個集團的總收入爲256億美元。在交易之前,宏盟的估值爲200億美元,埃培智的估值爲110億美元。根據此前《華爾街日報》的報道,不包括債務在內,這筆交易對埃培智的估值在130億至140億美元之間。

併購之後意味着宏盟未來將擁有對廣告主和平台更好的議價能力,且合併後,雙方的客戶資源將共享。宏盟的大客戶包括AT&T、亞馬遜、百事可樂、大衆汽車、日產、梅賽德斯-奔馳和蘋果。IPG 的客戶則有美國運通、通用磨坊和通用汽車。

有些海外媒體對此次的併購動因,強調的是「強強聯合」。不過我認爲這個解釋是極爲牽強的。

在經典的決策理論的框架下,一個組織的決策要麼是出於利益最大化動機,要麼是因爲風險規避的動機驅動。

在這次併購事件裏,我個人更認爲是後者。我甚至可以表達地更激進一些:宏盟併購埃培智本質上是廣告業的一次自救。

二

而這次自救行動的環境變量就是AI人工智能的興起。

宏盟首席執行官約翰·雷恩是這次併購的主要推動人。這位出生於1952年,現年72歲的老頭,對這次併購說過一句意味深長的話:

「這一舉措使我們能夠掌控自己的未來,而不是等待技術以無法預料的方式打到我們。」

這句話裏,明顯能看到大型廣告集團對AI的焦慮。通過併購,作爲廣告集團的宏盟,要在AI的時代掌握先機和主動權。

確實,任何一個新技術的誕生,首當其衝的肯定是對原有產業體系的衝擊,然後才是緩慢的重塑。

衝擊總是震撼的,也是痛苦的。根據Forrester的一份報告,到2030年在美國大約有3.3萬個廣告代理機構的工作崗位會被自動化取代。其中三分之一,即1.1萬個工作崗位的流失將直接歸因於AI人工智能。

從廣告的價值鏈上來看,AI對廣告業的衝擊和重塑,會主要體現在兩個層面:創意生產和媒介投放。

在創意內容的生產上:AI大模型可以大規模提升廣告內容素材的生產效率,且質量能得到有效提升。

在媒介投放的效率上:AI大模型能夠根據用戶的品味和風格,以及搜索產品時的背景信息,提供個性化的推薦,實現更高的轉化。

總之,AI使得營銷生產力得到了提升,廣告行業的生產關係被打破重構,營銷業務流程和節點發生變化。

在這場變革中,廣告公司不管是基於主動或者被動,都是重要的推動方。

宏盟推出了Omni 3.0,一個精準營銷和洞察平台,其核心能力包括基於人工智能技術的計算機視覺、語言建模和麪部識別。它與谷歌雲合作,將平台的AI能力集成到自己的開放操作系統Omni中。

IPG埃培智旗下的BrandPortrait AI,也使用谷歌大型語言模型的對話功能,爲品牌戰略專家和規劃師生成和彙總專有研究和受衆數據。

兩者都是基於谷歌等互聯網平台搭建的核心技術基礎上,做廣告營銷領域的垂直應用。雙方結合以後,有望在數據和AI工具上能實現進一步的整合,迎接迅速變化的AI營銷時代。

三

以上是對兩者合併後的樂觀看法,但我不是一個樂觀的人。

《三體》裏的一個情節:

三體人已經制定了進攻的時間表。正當人類竭盡全力整合各國資源,並利用地球最先進的技術,組織聯合艦隊來抵禦即將到來的攻擊時,三體人只用了一個能夠進行「銳角轉彎」的水滴探測器,就將人類的努力付諸一炬。

我認爲,在AI的大背景下,宏盟對埃培智的併購只是看上去很美,象徵意義大於實際意義。

換句話說,就是改變不了什麼。

關於這個結論,我不是信口開河,類似的情節歷史上演過。

你還記不記得11年前,電通集團以32億英鎊(約49.8億美元)併購安吉斯。

那時正值2013年,RTB(實時競價)炙手可熱,移動廣告程序化交易在海外蓬勃發展,在國內初現萌芽。

當時情況和現在很類似,廣告行業興奮地認爲,RTB將改變整個數字廣告的格局。

甚至一直以內生方式擴張的日本電通集團,也開始想要佈局全球媒體,借勢完成了對安吉斯集團的併購。收購後的第二年,電通就推出了自己的實時競價RTB平台Dentsu Audience Network。

如今,十幾年過去了,程序化廣告市場確實蓬勃發展,但摘果子的人是谷歌。

它已經在程序化廣告領域佔據壟斷地位,在某些衡量標準下,其市場份額甚至高達91%。爲此谷歌還招惹了一身官司,廣告業務面臨隨時被拆分的風險。

當年擁抱程序化廣告交易的廣告集團,雖然積極佈局了技術,也上了牌桌,但只作陪客,鮮有建樹。

技術上沒有引領力也就算了,自己的業務操守還有問題。2015年3月,廣告業爆發了一次影響極大的信任危機。

WPP旗下的媒介代理公司競立媒體,當時是全球第一大媒介代理機構。時任CEO的喬恩·曼德爾在全美廣告主聯盟大會上,自己揭短稱大批廣告公司一直以來存在的關於媒體回扣的頑疾,他說:「回扣就是一種敲詐勒索。那些廣告代理控股集團,至少四個,也許五個,都在幹這勾當。」

這一言論在當時的廣告業引發了軒然大波,聯合利華、寶潔等廣告主緊急啓動了內審機制,對廣告費用和代理商的業務進行審查,以確保廣告費用的透明性和合理性。

自此之後,品牌對廣告代理集團的信任跌倒谷底。

四

後果就是,廣告主不願意讓廣告公司管錢了。

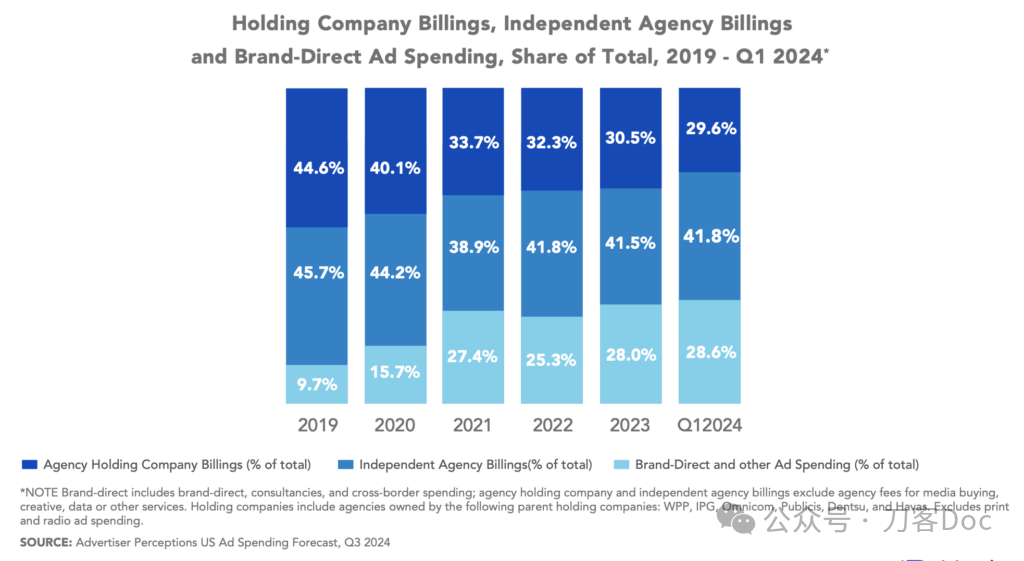

根據美國分析機構Advertiser Perceptions的數據,廣告集團對全球廣告支出的支配能力不斷下降。全球六大廣告集團2019年控制了美國44%的廣告總支出,到了2024年第一季度,這一比例已經下滑到29.6%,連3成都不到了。

相比之下,品牌直接的廣告費支出迅猛增長,從2019年的9.7%,上漲到今年的28.6%。

這些費用主要指品牌越過代理商,直接與合作方支付的廣告費用。比如品牌與媒體方、平台方直籤年框合同,比如世界盃、超級碗等大事件的贊助費用,還包括明星代言人、KOL達人營銷的合作費用。這說明企業對傳播營銷的自主化趨勢越來越強,去代理化的inhouse模式盛行開來。

2017年,當時的第二大廣告主聯合利華通過減少廣告代理商總數量、由內部團隊完成更多的創意工作等方式,削減了大約7億美元的製作成本。全球最大廣告主寶潔在2018年成立了獨立的廣告公司,掌控了更多媒介規劃、廣告製作、廣告投放等業務。2019年的時候,寶潔70億美元全球廣告媒體支出中,已經有將近30%是在內部消化執行。

前兩天,群邑發佈《今年,明年》報告稱,2024年廣告行業整體規模將要突破1萬億美元大關,明年還會再增長7.7%,達到1.1萬億美元。

看上去,似乎廣告集團還能大展拳腳。不過這1萬億的市場大盤,其中有多少和廣告集團有關係?

我想最該興奮的應該是谷歌、臉書和亞馬遜吧。

五

廣告行業進入到了數字廣告時代。這句話其實喊了好多年,很多人聽得耳朵磨出繭子了,但依然沒真正搞懂:

這個行業的生產力已經換了,不是深刻的洞察,不是驚爲天人的big idea,更不是什麼客戶資源。唯有技術,技術才是第一生產力。

這麼看來,宏盟合併埃培智之後,我們真的指望一位72歲的老人,帶領波詭雲譎的廣告行業,去迎接AI人工智能的新時代嗎?

還有那些徜徉在美國麥迪遜大街,整日西裝革履的廣告狂人們(我指得是廣告集團的某些高管),他們雖然言必稱創意,無創意毋寧死。

但他們追求的創意也只不過是韋伯·揚口中「舊元素的新整合」,絕不會像硅谷的偏執狂一樣顛覆一切,推倒重來。

他們一直是維新者,不是革命派。

所以,大家還是別high了,洗洗睡吧。