这也将是零食行业今年最大规模的交易,超过了8月份玛氏以近360亿美元(包括债务)收购“品客薯片”制造商Kellanova的重磅协议。

这也将是零食行业今年最大规模的交易,超过了8月份玛氏以近360亿美元(包括债务)收购“品客薯片”制造商Kellanova的重磅协议。2016年,億滋發起的早期收購被好時信託阻止;如今,好時面臨着更高的成本以及行業整合大趨勢。

智通財經APP獲悉,在全球零食市場佔據主導地位的億滋(MDLZ.US)最近向頂級巧克力品牌好時(HSY.US)發出的收購要約,凸顯出高昂的可可價格以及執着於精打細算的消費者越來越多給好時巧克力帶來的挑戰。有媒體週一報道稱,億滋就這項潛在合併與好時進行了初步接觸,並且億滋方面的收購意向極其強烈,可能「不惜一切代價」拿下好時。2016年,億滋曾經發起的收購被好時信託阻止,如今,以巧克力零食聞名全球的好時面臨着更高的成本以及行業整合大趨勢。

如果這項零食行業的重磅交易達成,將締造出一個總銷售額近500億美元的休閒食品超級巨頭,並對全球領先的擁有M&M's和士力架等零食品牌的零食製造商瑪氏公司(Mars Inc.)構成重大挑戰。此項收購在很大程度上取決於好時信託的態度,該公司控制着這家公司約80%的股份。

這也將是零食行業今年最大規模的交易,超過了8月份瑪氏以近360億美元(包括債務)收購「品客薯片」製造商Kellanova的重磅協議。

這也將是零食行業今年最大規模的交易,超過了8月份瑪氏以近360億美元(包括債務)收購「品客薯片」製造商Kellanova的重磅協議。

總部位於芝加哥的億滋公司,旗下的主要零食品牌包括Ritz以及奧利奧餅乾,之前曾試圖收購好時。但在2016年,好時拒絕了其230億美元的收購要約,隨後這家零食製造商放棄了收購談判。好時和億滋的代表表示,他們不會對市場動態發表評論。時間來到2024年12月,好時總市值已經高達380億美元,億滋總市值則高達825億美元。

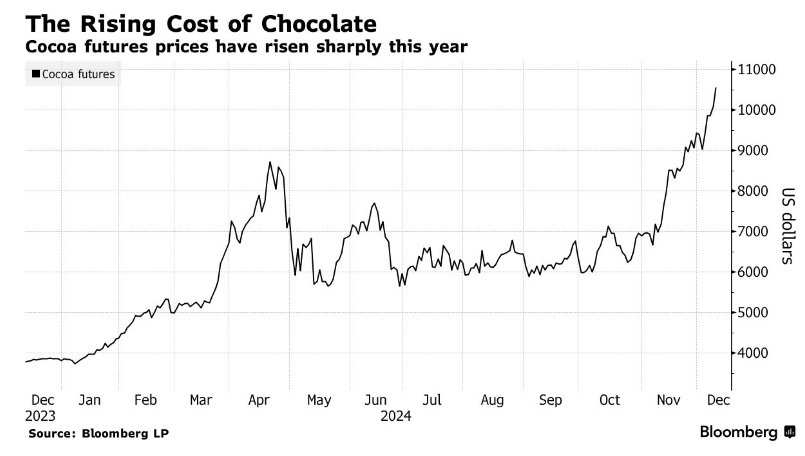

現在,一系列因素可能將使得這筆交易對兩家零食行業重要參與者都更具吸引力。今年,可可期貨價格飆升至歷史新高,迫使巧克力製造商們不斷提高價格,儘管整體食品通脹已經降溫。好時公司也受到購物者減少非必須用品消費以及精打細算消費者越來越多帶來的擠壓。這一次,好時公司可能不會那麼快地拒絕收購。股價方面,這兩家公司近兩年以來在通脹持續以及消費者愈發精打細算的趨勢下股價均極度萎靡,大幅跑輸標普500指數。

「很明顯,對於糖果和零食來說,你既需要成爲強者,也需要有效地進行市場競爭。」CFRA Research的分析師阿倫·桑德拉姆表示,他指出,就在幾個月前,瑪氏和Kellanova 宣佈合作,億滋便重新對好時產生收購興趣。以巧克力零售產品聞名全球的瑪氏將全面獲得Kellanova旗下的零食品牌,如品客薯片和營養穀物棒。

桑德拉姆表示,億滋國際也有一個非常廣泛的分銷網絡。「他們的產品無處不在,便利店、機場以及零售門店。」他表示。「如果他們收購了好時,他們將立即擴大分銷渠道並且實現業績快速增長。」

毫無疑問的是,瑪氏與Kellanova的全面整合增加了億滋所面臨的競爭壓力,爲了更好地競爭,億滋需要擴大規模,而好時這一巧克力品牌對於億滋增強競爭力而言至關重要。

可可價格

好時公司受到創紀錄的高可可價格的負面衝擊尤爲嚴重,今年最活躍的可可期貨合約飆升了約150%。據Bloomberg Intelligence報告稱,巧克力零食產品佔其總營收規模的88%以上。在該公司最近的業績電話會議上,該公司首席財務官史蒂夫·沃斯庫爾表示,好時公司管理層預計可可價格在明年將還會有「相當大規模的漲幅」。

「當然,可可豆是成本最高的部分」,沃斯庫爾表示。「但通貨膨脹率組合中還包括可可脂、可可液和一些其他可可的物理衍生物。」他補充道。

相比之下,億滋對於巧克力產品的依賴程度較低,巧克力產品營收佔其總營收的比例不到三分之一。並且該公司願意進一步深入巧克力市場,可能是押注可可價格將趨於穩定,儘管市場保持波動態勢,更大的規模化分銷以及供應商多樣化也將帶來益處。首席財務官盧卡·扎拉梅拉在10月底的業績電話會議上表示,公司預計對於公司至關重要的大宗商品價格到2026年價格將恢復正常。

紐交所的可可期貨價格一度大降溫,但此後隨着人們對於惡劣天氣和最大種植區西非產量下降的擔憂加劇,可可期貨價格繼續向上進攻,大幅飆升了50%以上。對於正在重建可可對沖合約以及積極補充庫存的巧克力公司來說,這可能意味着更多的痛苦。

減肥藥的崛起

除了整體消費者偏好轉向更健康的低脂低油低糖類型食物外,用於治療糖尿病和幫助減肥的GLP-1藥物,即諾和諾德與禮來「減肥藥」的全面興起,也可能對好時和億滋造成業績增長壓力,儘管這兩家零食領域領導公司目前表示尚未受到任何重大影響。根據處方追蹤公司IQVIA的數據,超過500萬美國人服用GLP-1,預計這一數字還會攀升。

GLP-1類藥物(比如諾和諾德的Wegovy和禮來的Zepbound這兩大「減肥神藥」)已顯示出顯著的減重效果。有報告指出,使用這些藥物的患者在GLP-1藥物控制食慾的影響之下,每日卡路里攝入量可能減少多達30%,並且GLP-1影響下的食慾系統傾向於減少高鹽、高糖和高脂肪食品的攝入。

億滋首席執行官範·德·普特多次表示,他認爲該公司基本上不受這一趨勢的影響,他在 2月份曾表示,公司數據顯示「消費者堅信零食在積極且忙碌的生活方式中起着重要作用」。他指出,越來越多的消費者在尋找控制份量的零食,以及更健康的零售產品。不過他在後來接受媒體採訪時,預測GLP-1對億滋國際食品銷售情況的影響或者「誤差幅度」將在0.5%至1%之間。

好時公司首席執行官米歇爾·巴克(Michele Buck)則更爲謹慎。11 月,她表示這些減肥藥物正在造成「溫和」以及「漸進式的影響」,但補充表示消費者們「並沒有不成比例地減少對於我們巧克力零食產品的需求。」

互補品牌

合併和降低成本可能將有助於這些擁有互補品牌組合的零食公司。除了Toblerone以及Milka巧克力棒,零食巨頭億滋還生產Ritz、Triscuit和Wheat Thins薄脆餅乾,根據其最近的業績報告,其淨營收的大約30%來自北美市場。

如果這項交易最終成功實現,它將使億滋在全球巧克力甜食類型市場佔有大約16%的份額,在北美市場佔有27%的份額。

好時公司已經收購了Skinny Pop以及Dot’s Pretzels,使其業務更加多元化,但它仍然主要是一家扎根北美的巧克力零食產品公司。然而,CFRA Research分析師桑德拉姆表示,其最大規模的巧克力零食品牌——Kisses、Reese’s和KitKat——尤其強大。這使得它們不易受到商店品牌的影響,商店品牌在雜貨店的一些過道區域中越來越受歡迎。

政治格局也可能在億滋收購興趣的時機安排中發揮重要作用。雖然美國聯邦貿易委員會近年來一直抵制大型收購交易,但唐納德·特朗普的當選可能會使該政府機構更容易接受收購交易,畢竟特朗普本人主張放鬆監管準則。

然而,Bloomberg Intelligence 分析師詹妮弗·巴塔休斯表示,這仍然不是板上釘釘的事。巴塔舒斯表示,由於兩家公司的產品組合存在一定程度重疊,這筆交易可能將受到聯邦貿易委員會的更多審查以及一些「深度調查」。她補充表示,好時公司似乎也沒有表示出它對收購持有多開放的態度。

Bloomberg Intelligence 援引Euromonitor data 的統計數據稱,如果這項交易成功,億滋將佔據全球甜食類型市場的16%以及北美市場的高達30%。巴塔舒斯和分析師戴安娜·羅塞羅-佩納在最近的一份分析中寫道,在這兩種情況下,這一比例都遠遠高於競爭對手之一的瑪氏。

相比之下,雖然瑪氏的收購將兩家零食行業頂級公司的產品全面組合在一起,但它們的業務組合卻截然不同:瑪氏更加專注於糖果等類型的甜食,而Kellanova主要生產休閒零食產品。

早在2016年,好時信託公司最終阻止了億滋發起的收購。

該信託的使命是通過米爾頓·赫爾希學校等機構保護好時資產,但是該信託最近任命了一位新的首席執行官,他表示願意接受重大的投資組合變化和新的董事會成員。但這對億滋可能進行的重大收購意味着什麼,目前尚不清楚。

此外,收購這家標誌性的賓夕法尼亞巧克力公司還面臨着另一個特殊的挑戰:賓夕法尼亞州法律。

根據該州法律,賓夕法尼亞州的司法部長將提前收到任何導致好時信託失去投票控制權交易的通知。如果被視爲對該州重要公司「未來的經濟可行性」是不必要的,並且與其受託義務截然不一致,那麼司法部長可以要求法院進行干預並予以及時制止。換句話說,即便在清除好時信託阻擾之後,對於任何收購好時的嘗試,還有另一個內在的州政府層面障礙。

來自CoBank ACB的食品和飲料高級經濟學家比利·羅伯茨表示,即使是好時公司管理層可能產生濃厚的整合興趣,也可能「不足以承受2016年好時任何潛在交易中所存在的挑戰」,他指出了好時信託的使命。「信託的這些責任仍然存在。」