不同的配方、熟悉的味道……

不同的配方、熟悉的味道……來源:財聯社

編輯:瀟湘

①過去一週,隨着官員言論和媒體報道對日本央行的加息意圖發出了混雜的信號,交易員們對日本央行何時加息也愈發感到困惑;②這一幕,顯然會令人聯想到今年8月日股「黑色星期一」前的場景。

不同的配方、熟悉的味道……

不同的配方、熟悉的味道……

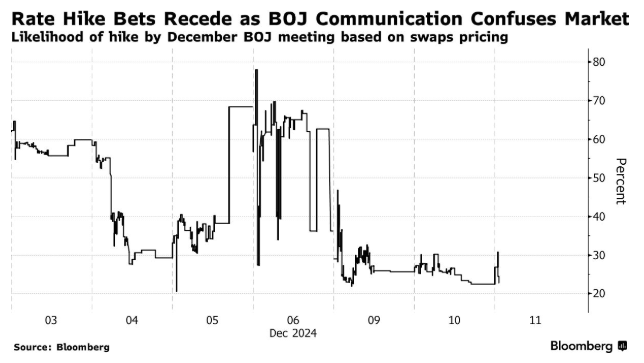

過去一週,隨着官員言論和媒體報道對日本央行的加息意圖發出了混雜的信號,交易員們對日本央行何時加息也愈發感到困惑。而這一幕,顯然會令人聯想到今年8月日股「黑色星期一」之前的場景——當時外界對於日本央行是否會在7月底的會議上加息,也同樣沒有一個「確信」,而最終日本央行加息的決定,則引發了隨後日元套戥交易解除的清盤風暴。

在上任之初,日本央行行長植田和男曾因其溝通方式清晰、井然有序,而廣受讚譽,這被外界視爲其與前任行長黑田東彥的一大不同之處——黑田東彥經常以出人意料的決定震撼全球市場。

不過即便如此,本屆日本央行決策層也依然遭受過批評,尤其是7月的加息引發了日本股市歷史性暴跌和全球市場動盪,而最近日本央行的溝通方式,又讓交易員們產生了與今夏「似曾相識」的感覺……

大和證券公司高級日本國債策略師Keiko Onogi表示,“我不知道日本央行想要做什麼——7月份之後,我曾希望該行能改善與市場的溝通,但情況並沒有多少改變。我的感覺是,如果日本央行說不會加息,日元就會因此貶值,這可能是造成這種奇怪溝通方式的原因。”

從近來日本官員的表態、日程安排以及媒體的報道中,人們就可以得到一連串混亂的加息信息:

日本央行行長植田和男上個月在接受媒體採訪時表示,加息「已近在眼前」,然而短短几天后,日本時事通訊社的一篇報道卻強調,日本央行內部對過早加息的擔憂日益加劇。

而在上週,日本央行內部最鴿派官員之一中村豐明似乎又點燃了本月加息的希望。他當時表示他不反對加息,但必須根據數據來決定政策。

但到了本週,日本央行卻宣佈副行長冰見野良三將於明年1月14日在橫濱向當地商界領袖發表演講,隨後舉行發佈會。此舉可以說非同尋常,因爲近十多年來,日本央行理事會成員從未曾在新年首次政策會議前舉行過此類活動,這似乎又爲該行會在明年1月而非本月加息埋下了伏筆。

這一連串消息面的來回動向,似乎令那些平常最爲關心日本市場的投資者,如今也很難釐清下週日本央行究竟會不會按下加息按鈕。

這已經在媒體調查和利率市場定價間造成了嚴重分歧——上個月接受路透調查的經濟學家中,略超過半數預計日本央行將在12月加息。但目前的隔夜指數掉期定價卻顯示,12月加息的可能性只有約22%。(財聯社注:類似的分歧局面在7月加息也曾出現過,不過當時是媒體調查預計不加息,而利率市場定價預計加息)

AXA Investment Managers駐東京固定收益策略師Ryutaro Kimura表示,「過分關注講話日期來做出決定,如今看來是很危險的。如果日本央行認爲它可以在明年1月份加息,那麼它其實也沒什麼理由不在12月份加息。」

未知才最危險

雖然說,央行並沒有義務告訴交易員他們到底要做什麼,但毫無疑問,他們製造的意外事件越多,出現異常市場波動的可能性就越大,從而也可能擾亂經濟領域的長期投資。

從時間點來看,日本央行下週的利率決定將是在聯儲局決議公佈數小時後做出,而聯儲局目前被普遍認爲會在下週議息會議上減息。兩家央行在利率方向上的分歧,可能會再度導致日本股債匯市場的劇烈波動。

日本央行加息自然可能會推高日元。而如果其決定按兵不動,日元大概率會在第一時間出現快速貶值——當然,如果市場迅速將1月份加息的可能性計入價格,那麼日元的跌幅可能會受到限制。

而無論日本央行加息與否,行長植田和男都可能在會後的新聞發佈會上,就未來的利率路徑和行動觸發因素提供新的指導,這也將成爲市場的一大聚焦點。

一些業內人士預計,如果日本央行在本月維持利率不變,那麼植田可能會釋放鷹派暗示,以避免引發不受歡迎的日元暴跌,並解釋其在判斷加息時機時將仔細研究的關鍵因素。而在另一方向,如果日本央行決定在本月加息,植田則可能會發出更多鴿派信號,讓市場相信日本央行不會自動連續加息,而是會更爲小心謹慎地進行下一步緊縮舉措。

除利率決議外,日本央行下週還將公佈其在與通貨緊縮長達25年的鬥爭中所使用的各種非常規貨幣寬鬆工具的利弊分析結果,這是日本央行向結束大規模刺激政策邁出的又一具有象徵意義的一步。審查的結論很可能是,與非常規措施(如前行長黑田東彥的大規模資產購買計劃)相比,減息仍是應對經濟停滯的更好工具。

SMBC日興證券公司高級利率策略師Ataru 奧村組在一份報告中寫道,複雜的溝通有可能會持續到日本央行12月會議前夕。如果屆時日本央行仍沒有做出明確決定,那麼12月加息論有可能再次佔據主導。

編輯/Rocky