相较于老乡鸡,小菜园不管是业绩还是知名度都更为“低调”,此时上市,或要面临“市场冷淡”的挑战,小菜园有何优势?其基本面表现如何?

相较于老乡鸡,小菜园不管是业绩还是知名度都更为“低调”,此时上市,或要面临“市场冷淡”的挑战,小菜园有何优势?其基本面表现如何?加速擴張之後,留給小菜園的還有「萬般愁」

老鄉雞折戟之後,同樣來自安徽的中式餐飲品牌小菜園叩響港股資本市場大門。

據港交所12月4日披露,小菜園國際控股有限公司(簡稱:小菜園)通過港交所聆訊,華泰國際、瑞銀集團爲聯席保薦人。

相較於老鄉雞,小菜園不管是業績還是知名度都更爲「低調」,此時上市,或要面臨「市場冷淡」的挑戰,小菜園有何優勢?其基本面表現如何?

相較於老鄉雞,小菜園不管是業績還是知名度都更爲「低調」,此時上市,或要面臨「市場冷淡」的挑戰,小菜園有何優勢?其基本面表現如何?

年收入超45億元業績快速增長

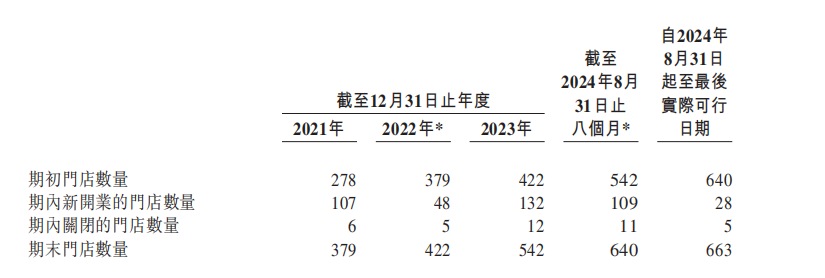

招股書顯示,小菜園是知名中國大衆便民中式餐飲市場直營連鎖餐廳之一,以業務規模和增長率計均居於業內頂級行列。小菜園菜品主要以農家紅燒肉、地鍋仔雞、臭鱖魚等徽菜聞名。截至最後實際可行日期,公司有623家在營的直營門店,覆蓋中國13個省的135個城市或縣。目前,公司的主要門店經營地區位於華東地區,且公司亦已將門店網絡擴展至中國其他地區。

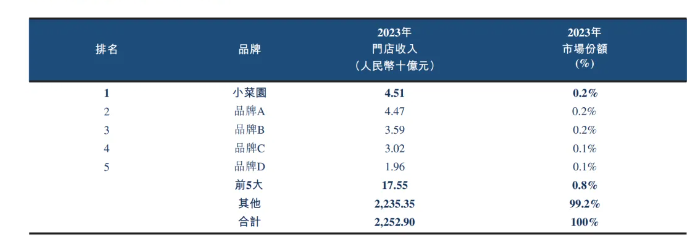

根據弗若斯特沙利文的資料,就2023年的門店收入而言,「小菜園」在中國大衆便民中式餐飲市場的所有品牌中排名第一,客單價介乎50元至100元人民幣,佔市場份額的0.2%。按收入計,客單價介乎50元至100元人民幣之間的大衆便民中式餐飲市場規模於2023年爲22529億元人民幣,約佔整體中式餐飲市場的55.2%。

目前來看,小菜園業績處於快速增長通道。2021年至2024年截至4月30日止四個月(以下簡稱:報告期內),小菜園實現收入分別約爲26.46億元(單位:人民幣,下同)、32.13億元、45.49億元及16.80億元。同期,年/期內利潤分別約爲2.27億元、2.38億元、5.32億元及1.94億元。

在往績記錄期間,公司的收入主要來自於「小菜園」品牌門店,其收入佔公司總收入的98.7%、98.8%、99.1%及98.9%。因此,小菜園收入增長的原因主要由於門店數量的擴張。期內,小菜園新增門店數量分別爲107家、48家、132家及28家。

值得關注的是,隨着新開門店的數量增加,小菜園的單店經營出現下滑。截至2024年8月31日止八個月,「小菜園」門店的同店銷售較2023年同期減少11.4%;門店層面經營利潤率則由21.3%降至17.8%。

招股書顯示,小菜園在各線城市的門店翻檯率、人均消費都在下降。其中,新一線城市縮水最爲嚴重,2023年的翻檯率爲3.1次,同比降低0.4次,堂食顧客數量更是大減18.9%。

可見加速擴張之後,留給小菜園的還有「萬般愁」。更爲糟糕的是,面對同店績效的下滑,小菜園選擇繼續矇眼狂奔。

矇眼狂奔2026年實現千店計劃?

招股書顯示,小菜園的下一步計劃,是在2024-2026年分別開設160、190和230家新門店,以求在2026年底實現千店目標。

事實上,「犧牲短期利潤換長期份額」的做法在餐飲界並不罕見。比如曾經的海底撈。小菜園主打的徽菜,在全國範圍內的知名度和連鎖化率都遠不如川菜、湘菜、粵菜等菜系,市場上也沒有同等級別的競品,現在正是其抓緊時間跑馬圈地的好時機。

簡言之,現階段小菜園追求的就是更高的市場份額,在相應的細分賽道建立品牌形象,以防出現另一個強勁競爭對手。就如同綠茶與外婆家,喜茶與奈雪的故事一樣。

此外,小菜園截至今年8月31日的640家門店中,有280家分佈於三線及以下城市,而素來是餐飲界兵家必爭之地的一線城市,小菜園門店僅開了97家門店。這當中,除了位於其華東大本營的上海門店數相對較多,北京僅有20家門店左右,深圳、廣州的門店數則都爲個位數。可見小菜園走的是「農村包圍城市」道路。

但餐飲企業,尤其是中式正餐,始終很難繞開一線城市。一線城市擁有消費能力最強的客戶、更包容開放的消費氛圍,也更接近資本。如果小菜園後續想孵化更多新業態或子品牌、提高品牌影響力,也必須往一線城市扎根。儘管小菜園在一線城市的佔比攀升至17.6%,三線及三線以下城市(包括縣級市及縣)門店數量佔比爲41.4%,仍是品牌的重要基石。

當然,進軍一線城市也是有風險的。除了更高的房租和人力成本,還有更殘酷的競爭。前文提到,小菜園的營銷支出大幅提升,就是一個值得關注的信號。

此外,今年以來,小菜園的一線城市單店日均銷售額、同店翻檯率均出現了下滑,一線城市單店日均銷售額的從2023年的前8個月的32296.5元下降至28325.7元;同期一線城市的同店翻檯率從3.4下降至3.0。可見公司在一線城市的盈利能力並不穩定。

門店無疑是餐飲企業賴以生存的根本,更遑論即將上市的小菜園,急需向市場和投資者「證明」自身的成長性。

但餐飲企業本就是難以標準化的行業,即便行業連鎖化、品牌化趨勢加強,短時間內的快速擴張對企業的組織管理能力依舊是非常大的考驗,揠苗助長並非好事,有效率的擴張或許才是長久之計。

倘若小菜園正式開啓其大刀闊斧的開店計劃,其管理、供應鏈、服務質量、品控等是否能跟上其短期內的迅猛發展,是其擴張背後的隱憂。

此外,智通財經APP注意到,小菜園在需要大量資金進行業務擴張之時還進行了大手筆的派息。於2021年,公司宣派股息1.5億元,2023年,宣派股息約1.35億元。截至2024年4月30日止四個月,公司宣派股息約1.88億元,佔當期淨利潤約96%。

上述分紅主要進入了公司實際控制人的「腰包」。招股書顯示,截至最後實際可行日期,汪書高透過XCY Yongqing Limited等七個持股平台控制小菜園已發行股本的約92.99%的投票權。

耐人尋味的是,業績快速增長之下,小菜園的負債規模也居高不下。據招股書顯示,截至2024年8月31日,小菜園的流動負債總額爲6.54億元,非流動負債總額爲12.39億元,淨資產爲8.13億元。

在此背景下,小菜園IPO前大額分紅,可能引發市場對其財務健康狀況的擔憂。公司上市募資「補血」,爲業務擴張提供動能,但在餐飲市場激烈的競爭環境下,其飛速擴張的成長故事能否高質量兌現,也需且行且看。