当前市场主流观点认为,“谷子”之所以能爆火出圈,背后底层逻辑在于供给侧愈发丰富的优秀IP与需求端新生代消费者日益增长的悦己消费需求相适应,IP供给与精神消费共振下行业的景气度持续提升。

当前市场主流观点认为,“谷子”之所以能爆火出圈,背后底层逻辑在于供给侧愈发丰富的优秀IP与需求端新生代消费者日益增长的悦己消费需求相适应,IP供给与精神消费共振下行业的景气度持续提升。「穀子經濟」爆火,布魯可能否趁熱圓上資本夢?

9月下旬以來,中國資本市場顯著回暖,在市場參與者風險偏好大幅上升的背景下,權益資產流動性充沛,各種概念題材層出不窮。其中,橫空出世的「穀子經濟」尤其受到各路投資者關注。

穀子,是英語「goods」的音譯,泛指以動畫、漫畫、遊戲、小說等版權作品衍生出的二次元周邊產品。從產業鏈角度看,「穀子經濟」涉及IP開發設計、運營傳播、產品製造及市場銷售等多個環節。

當前市場主流觀點認爲,「穀子」之所以能爆火出圈,背後底層邏輯在於供給側愈發豐富的優秀IP與需求端新生代消費者日益增長的悅己消費需求相適應,IP供給與精神消費共振下行業的景氣度持續提升。

當前市場主流觀點認爲,「穀子」之所以能爆火出圈,背後底層邏輯在於供給側愈發豐富的優秀IP與需求端新生代消費者日益增長的悅己消費需求相適應,IP供給與精神消費共振下行業的景氣度持續提升。

智通財經APP認爲,「穀子經濟」風起雲湧,而這或許也會在不經意間爲IP衍生品相關公司帶來「東風」。

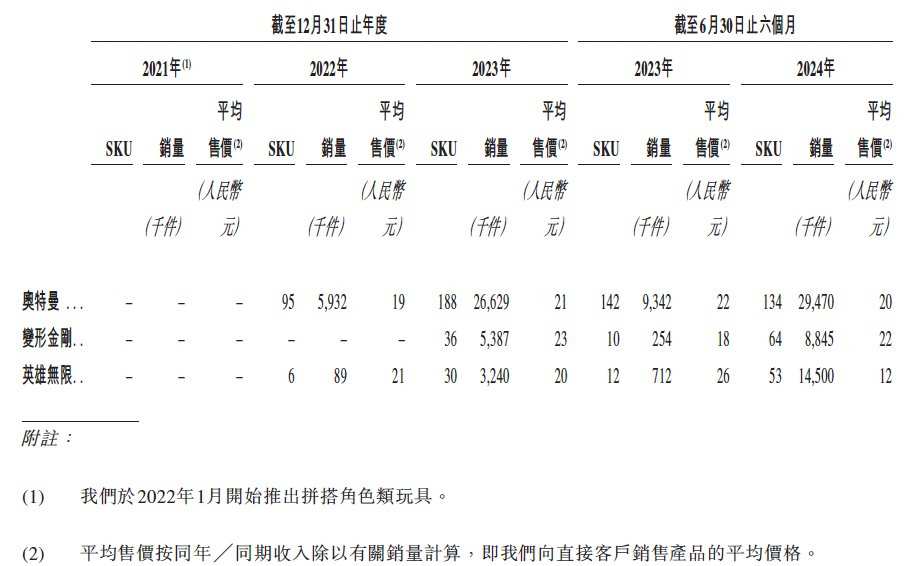

就拿日前剛向港交所二次遞表的布魯可集團有限公司(以下簡稱「布魯可」)來說,作爲國內拼搭角色類玩具的領導者,布魯可通過500多個專利佈局,原創IP能力,以及和包括奧特曼在內的約50個知名IP的合作,實現了快速成長。這其中,奧特曼IP的作用可謂是關鍵性的,現階段,布魯可過半的收入均來自於奧特曼IP的產品銷售。

然而,雖然踩中風口,但布魯可的基本面也並非無虞,例如在2021-2024上半年期間,公司始終無法有效解決盈利這一老大難問題;又比如,截至目前,布魯可自有IP的業績貢獻度遠小於類似奧特曼、變形金剛等外部授權IP,這抑或會增加外界對於公司增長持續性的擔憂。

奧特曼IP加持下「二闖」港交所

布魯可的歷史可以追溯至2014年,歷經十年發展後,公司已成長爲中國拼搭角色類玩具的領導者。根據弗若斯特沙利文的資料,布魯可在2023年的GMV約爲18億元(人民幣,下同),同比增幅高達170%。按GMV計,布魯可在中國拼搭類玩具市場的份額約爲7.4%。

目前,布魯可的大部分收入均來源於基於奧特曼、變形金剛以及英雄無限三個IP的產品。其中,英雄無限是布魯可推出的兩個自有IP之一。

值得一提的是,在本次向港交所主板遞交上市申請之前,布魯可還曾於今年5月遞表,但彼時公司終究未能如期完成闖關。

就財務表現來看,布魯可的業績不乏結構性亮點,但同時隱憂亦不在少數。2021-2024年上半年,布魯可的收入分別爲3.3億元、3.26億元、8.77億元、10.46億元,公司規模實現顯著增長。

在收入帶動下,布魯可的毛利「水漲船高」,由2021年的1.23億元增加至2023年的4.15億元,而到了今年上半年更是勁增至5.54億元,期間對應毛利率分別爲37.4%、37.9%、47.3%、52.9%。

進一步分析,奧特曼IP在布魯可規模狂奔的過程中發揮了至關重要的作用。在公司收入和毛利大增的2023年及今年上半年裏,布魯可來源於奧特曼IP的產品銷售收入佔公司總收入的比重分別達到了63.5%、57.4%。換言之,在上半年布魯可超10億元的總收入之中,僅奧特曼IP便貢獻了6億元收入。

雖然奧特曼IP加持下,布魯可的規模連上臺階,但這仍不足以幫助公司解決盈利老大難問題。報告期內,布魯可的淨利潤分別爲-5.07億元、-4.23億元、-2.07億元、-2.55億元,就變動趨勢看公司距離真正意義上扭虧爲盈似乎仍有不小距離。

「穀子經濟」方興未艾,布魯可趁熱?

基本面喜憂參半,但隨着二級市場上「穀子經濟」熱度的持續攀升,手握知名IP的布魯可或許比以往任何時候都更渴望儘快登陸資本市場分一杯羹。

而若暫且拋開二級市場的主題投資不論,置於行業視角下,布魯可也確實頗具看點。數據顯示,作爲玩具市場中高速增長的細分市場,2019-2023年中國拼搭類玩具的GMV年均複合增長率高達12.7%,增速表現遠高於非拼搭類玩具;另據預測,2023-2028年國內拼搭類玩具的CAGR爲22.1%,增速還將進一步提升,至2028年這一市場的規模有望擴容至640億元。

行業本就潛力十足,而這些年熱度愈發升高的二次元消費抑或爲拼搭類玩具市場再添一把火。根據艾瑞的數據,預計2023年二次元市場規模由2016年的189億增長至2219億,2016-2023年複合增速爲42.17%。其中,二次元周邊衍生市場由2016年的53億增長到2023年的1024億元,2016-2023年複合增速高達52.66%。

面對大有可爲的以「穀子經濟」爲代表的IP衍生消費大市場,布魯可既然已有先發優勢,那後續在現有基礎上進一步鞏固競爭優勢便顯得尤爲重要。

招股書顯示,布魯可正計劃繼續拓展產品組合以覆蓋更廣泛的人群和價格區間,包括基於小黃人、寶可夢、名偵探柯南等知名IP推出更多SKU,公司計劃在2025年推出約800款SKU,這一數量足足較今年高出了一倍;與此同時,公司也將持續擴大與知名IP版權方的合作,截至12月6日,布魯可正就超過25個知名IP進行IP授權安排的磋商。

不過需要注意的是,隨着「穀子經濟」爆火,相關公司對於知名IP的爭奪或許會更加激烈。同時,鑑於布魯可的授權協議通常爲期1-3年,且一般不會到期自動重續,這也意味着如果行業更趨擁擠,那像布魯可這樣的公司想要以有利條款從IP版權方或授權方處獲得授權的能力或許便會受到影響。換言之,未來依賴少數授權IP的狀況若未能有積極變化,那布魯可的增長確定性和持續性恐怕仍需打上問號。

總而言之,借力外部「東風」,布魯可的業績想象力較以往已有較大提升。後續倘若如願上市,公司受資本的歡迎程度也值得期待。但在喧囂之外,必須承認的是布魯可的真實「含金量」也確有極大提升空間,如若公司方面化解不了持續虧損以及高度依賴少數授權IP等頑疾,布魯可的長期投資價值恐怕也很難被市場所認可。