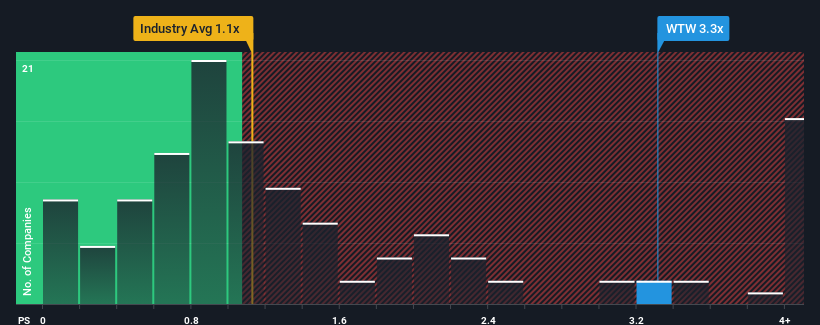

When you see that almost half of the companies in the Insurance industry in the United States have price-to-sales ratios (or "P/S") below 1.1x, Willis Towers Watson Public Limited Company (NASDAQ:WTW) looks to be giving off strong sell signals with its 3.3x P/S ratio. However, the P/S might be quite high for a reason and it requires further investigation to determine if it's justified.

NasdaqGS:WTW Price to Sales Ratio vs Industry December 9th 2024

What Does Willis Towers Watson's P/S Mean For Shareholders?

Recent times haven't been great for Willis Towers Watson as its revenue has been rising slower than most other companies. One possibility is that the P/S ratio is high because investors think this lacklustre revenue performance will improve markedly. However, if this isn't the case, investors might get caught out paying too much for the stock.

Keen to find out how analysts think Willis Towers Watson's future stacks up against the industry? In that case, our free report is a great place to start.

What Are Revenue Growth Metrics Telling Us About The High P/S?

There's an inherent assumption that a company should far outperform the industry for P/S ratios like Willis Towers Watson's to be considered reasonable.

Taking a look back first, we see that the company managed to grow revenues by a handy 5.6% last year. The solid recent performance means it was also able to grow revenue by 9.5% in total over the last three years. Therefore, it's fair to say the revenue growth recently has been respectable for the company.

Turning to the outlook, the next year should generate growth of 0.2% as estimated by the analysts watching the company. That's shaping up to be materially lower than the 3.8% growth forecast for the broader industry.

With this information, we find it concerning that Willis Towers Watson is trading at a P/S higher than the industry. It seems most investors are hoping for a turnaround in the company's business prospects, but the analyst cohort is not so confident this will happen. Only the boldest would assume these prices are sustainable as this level of revenue growth is likely to weigh heavily on the share price eventually.

The Bottom Line On Willis Towers Watson's P/S

Typically, we'd caution against reading too much into price-to-sales ratios when settling on investment decisions, though it can reveal plenty about what other market participants think about the company.

Despite analysts forecasting some poorer-than-industry revenue growth figures for Willis Towers Watson, this doesn't appear to be impacting the P/S in the slightest. When we see a weak revenue outlook, we suspect the share price faces a much greater risk of declining, bringing back down the P/S figures. Unless these conditions improve markedly, it's very challenging to accept these prices as being reasonable.

And what about other risks? Every company has them, and we've spotted 1 warning sign for Willis Towers Watson you should know about.

It's important to make sure you look for a great company, not just the first idea you come across. So if growing profitability aligns with your idea of a great company, take a peek at this free list of interesting companies with strong recent earnings growth (and a low P/E).

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

Taking a look back first, we see that the company managed to grow revenues by a handy 5.6% last year. The solid recent performance means it was also able to grow revenue by 9.5% in total over the last three years. Therefore, it's fair to say the revenue growth recently has been respectable for the company.

Taking a look back first, we see that the company managed to grow revenues by a handy 5.6% last year. The solid recent performance means it was also able to grow revenue by 9.5% in total over the last three years. Therefore, it's fair to say the revenue growth recently has been respectable for the company.

回顧一下,我們看到該公司去年實現了營業收入增長5.6%。 最近穩健的表現意味着它在過去三年總共也能實現9.5%的營業收入增長。因此,可以公平地說,該公司的最近營業收入增長是值得稱道的。

回顧一下,我們看到該公司去年實現了營業收入增長5.6%。 最近穩健的表現意味着它在過去三年總共也能實現9.5%的營業收入增長。因此,可以公平地說,該公司的最近營業收入增長是值得稱道的。