同时,该行将目标价从7.50美元上调至14.20美元,这一价格对应2025年和2026年预测市盈率分别为32倍和10倍,以及2025年预测PEG(市盈率相对盈利增长比率)为0.3倍,预计2025-2027年净利润复合年增长率达到114%。基于以上分析,花旗维持对禾赛的“买入”评级。

同时,该行将目标价从7.50美元上调至14.20美元,这一价格对应2025年和2026年预测市盈率分别为32倍和10倍,以及2025年预测PEG(市盈率相对盈利增长比率)为0.3倍,预计2025-2027年净利润复合年增长率达到114%。基于以上分析,花旗维持对禾赛的“买入”评级。花旗銀行研究報告稱,堅定禾賽「買入」評級,並大幅提升目標價至14.2美元。

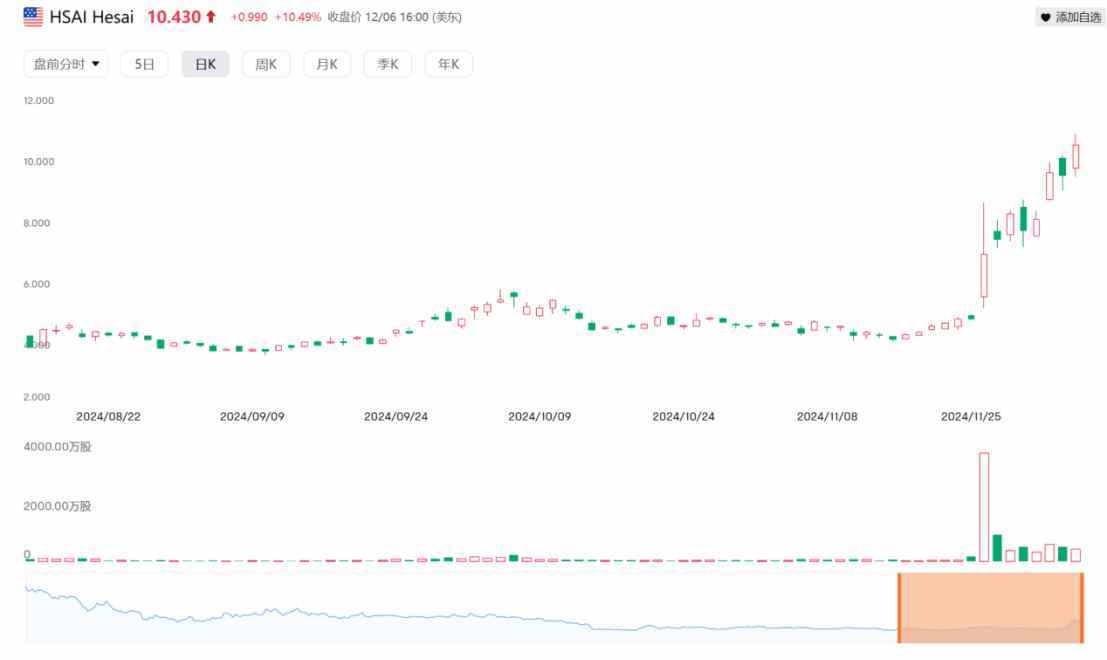

智通財經APP獲悉,美國頭部券商花旗銀行研究報告稱,堅定禾賽(HSAI.US)「買入」評級,並大幅提升目標價至14.2美元,相比12月6日收盤價還有近40%上漲空間。花旗認爲,考慮到比亞迪、小米汽車、長安汽車和零跑汽車等公司對禾賽激光雷達銷量方面的貢獻,該行對禾賽2025年的累計出貨量預測從117萬輛上調至151萬輛,2026年的累計出貨量預測從211萬輛上調至356萬輛。

鑑於2024年第四季度燃油汽車銷量超出預期,花旗預計2025年第一季度中國新能源汽車滲透率將大幅反彈,這將有望極大地改善投資者對新能源汽車行業的情緒。因此,花旗保持1.8倍市銷率不變,並將其轉期至2026年。

同時,該行將目標價從7.50美元上調至14.20美元,這一價格對應2025年和2026年預測市盈率分別爲32倍和10倍,以及2025年預測PEG(市盈率相對盈利增長比率)爲0.3倍,預計2025-2027年淨利潤複合年增長率達到114%。基於以上分析,花旗維持對禾賽的「買入」評級。

同時,該行將目標價從7.50美元上調至14.20美元,這一價格對應2025年和2026年預測市盈率分別爲32倍和10倍,以及2025年預測PEG(市盈率相對盈利增長比率)爲0.3倍,預計2025-2027年淨利潤複合年增長率達到114%。基於以上分析,花旗維持對禾賽的「買入」評級。

值得一提的是,2024年第三季度,禾賽科技營收達到5.4億元人民幣,同比增長顯著。公司激光雷達產品交付量表現強勁,總計交付134,208台,同比大幅增長182.9%。其中,高級駕駛輔助系統(ADAS)產品的交付量尤爲突出,達到129,913台,同比增長220.0%。

市場拓展方面,禾賽已與20家國內外汽車製造商的75款車型達成量產合作,包括與國際頂級品牌的全球量產車型項目取得關鍵進展,以及在日本市場獲得頭部車企項目,國內與零跑等車企的合作也進一步加深。

展望未來,禾賽科技發展前景十分廣闊,有望在第四季度實現車載激光雷達行業的重要里程碑:季度營收突破1億美元並實現2000萬美元的盈利(根據GAAP標準),以及全年盈利(根據Non-GAAP標準)。

近期,禾賽科技憑藉其亮眼的三季度業績,股價實現了顯著的飛躍,季報發佈當日最高漲幅達到了約80%。