公开资料显示,德邦股份早年业务以零担快运业务为主,曾被业界称为“零担之王”。随后,在零担快运业务的基础上,公司逐步推出针对大件商品的快递服务。

公开资料显示,德邦股份早年业务以零担快运业务为主,曾被业界称为“零担之王”。随后,在零担快运业务的基础上,公司逐步推出针对大件商品的快递服务。今年以來,德邦股份(603056.SH)進行了戰略調整,重新聚焦其傳統主業——快運業務,在經歷掉隊後,公司該業務雖然正在逐步恢復,但與此前勁敵順豐控股在營收規模、運輸網絡覆蓋範圍等方面存在一定差距。

證券之星注意到,在重回快運主業以及京東集團的資源賦能之下,公司依然面臨着面臨營收增速放緩、淨利潤下滑等問題。同時,由於運輸成本出現較大幅度的增長,進一步拉高了公司的營業成本,導致毛利率承壓。

京東賦能未顯效,淨利下滑

公開資料顯示,德邦股份早年業務以零擔快運業務爲主,曾被業界稱爲「零擔之王」。隨後,在零擔快運業務的基礎上,公司逐步推出針對大件商品的快遞服務。

公開資料顯示,德邦股份早年業務以零擔快運業務爲主,曾被業界稱爲「零擔之王」。隨後,在零擔快運業務的基礎上,公司逐步推出針對大件商品的快遞服務。

2018年,公司業務重心逐漸由快運業務向快遞業務進行轉變,快遞業務收入首次反超快運業務。

不過,德邦股份的轉型之路走得並不順遂,由於公司直營體系、較高的成本與電商件的需求並不非常匹配,錯失了電商件需求激增的紅利期,公司快遞業務發展緩慢,不僅未能在快遞市場佔據優勢,還喪失了「快運一哥」的地位,被順豐控股趕超。

2022年,陷入業績低迷期的德邦股份被京東集團收購。彼時,業界普遍認爲,該交易於雙方而言是雙贏局面。京東集團(下稱京東)能借此補足在零擔和大件快遞業務上的短板;對於內憂外患的德邦股份而言,併入京東有利於盤活自身資源。

併入京東後,雙方展開多方面的資源整合。2023年,公司承接了京東物流旗下83個轉運中心部分資產,並向京東提供32.23億元的運輸服務。2024年,公司進一步加快與京東的融合,預計全年勞務服務規模將達到77.88億元。同時,公司還表示,除了快運業務的合作,還在與京東其他子公司嘗試大件業務的協同開發。

但就最新業績情況而言,背靠京東的德邦股份卻面臨營收增速放緩以及淨利潤承壓等一系列問題。據2024年三季報顯示,德邦股份在Q3實現營業收入98.5億元,同比1.03%,與去年同期的增速的21.64%相比明顯放緩,實現歸母淨利潤1.84億元,同比下滑19.4%。

公司稱淨利潤下滑主要受兩方面的影響:一方面,非經常性損益受外部環境變化,同比去年有所減少;另一方面,下半年公司經營策略的調整,增加資源投入提升產品核心競爭力。

證券之星注意到,在非經常性損益中,公司計入當期損益的政府補助金額出現了大幅下滑,爲3384.61萬元,同比下滑59.5%,佔淨利潤的比重由去年同期的37%下降至18%。

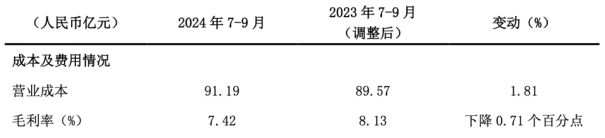

此外,銷售毛利率的下滑也是導致淨利潤承壓的原因,公司在Q3的毛利率爲7.42%,同比下滑了0.71個百分點。需要說明的是,德邦股份正在壓縮其人工成本及其他成本,但上述兩項支出降低難以抵消運輸成本的增長,導致公司在Q3的營業成本增幅大於營收,毛利率出現下滑。

具體來看,在人工成本方面,其在Q3的人工成本爲36.88億元,同比減少4.23%,公司稱主要是推動一線文職人員轉型以及高運費低人工的整車、供應鏈等業務體量提升,進一步拉低人工成本。相應報告期內,其他成本則同比減少12.29%,爲4.06億元,這主要是公司的貨物丟失率、破損率同比下降,進而帶來理賠成本的減少。同時,包裝材料、低值易耗品等成本也有所下降。

但運輸成本作爲最大開支在Q3出現較大幅度的增長,爲43.56億元,同比增長12.3%,主要是高運費低人工的整車、供應鏈等業務體量提升所致,該項支出直接拉高了公司的營業成本。

除了壓縮成本之外,公司也在減少費用支出。在今年Q3,公司期間費用爲5.18億元,同比減少14.88%,期間費用率則同比下降0.98個百分點。其中,佔比較高的管理費用同比減少32.69%,爲2.6億元。但顯然,降費策略未能提高公司淨利潤。

證券之星注意到,淨利潤下滑之下,德邦股份的現金流承壓,公司在Q3的經營活動產生的現金流量淨額同比下滑29.41%,爲4.64億元。

重回快運主業,難追順豐步伐

除了受到京東集團的資源賦能之外,德邦股份今年以來進行了戰略調整--重新聚焦其傳統主業快運業務。

在今年年初,公司對各業務板塊的產品歸屬進行了調整,將均重量較高的「大件快遞 3.60」「航空大件」等產品納入快運業務範疇,將「標準快遞」「特快專遞」等票均重量較低的產品分類爲快遞業務,其他業務保持不變,主要爲倉儲與供應鏈業務。

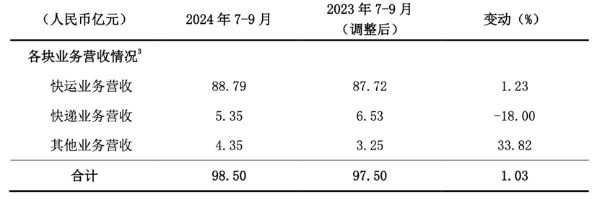

這一調整使得德邦股份的營收結構發生變化,快運業務在總營收中的佔比顯著提升。證券之星注意到,公司快運業務的表現在Q3並不算亮眼,實現營收爲88.79億元,同比微增1.23%,佔營收的比重高達9成;快遞業務實現營業收入爲5.35億元,同比減少18%;其他業務營業收入爲4.35億元,同比增長33.82%。

從行業發展趨勢來看,近年來,隨着生產製造業及批發零售業物流需求增長放緩,零擔市場增長也同步放緩。零擔運輸及整車行業的進入門檻相對較低,行業內從事點對點或區域性運輸業務的小型規模企業衆多,提供的產品和服務同質化程度高,市場競爭激烈。

另據運聯研究院發佈的《2023中國零擔企業30強排行榜》數據顯示,前10強企業的收入合計佔30強企業總收入的比例從2017年的69.3%提升至2023年的85.6%,零擔行業集中度不斷提升。頭部企業在運輸網絡覆蓋範圍、資金實力等方面具有明顯競爭優勢,與尾部企業間的差距逐漸拉大,馬太效應愈加明顯。

證券之星注意到,作爲頭部零擔企業之一,在經歷掉隊後,德邦股份與此前勁敵順豐控股在資金實力、運輸網絡覆蓋範圍以及營業規模上均存在差距。

在運輸網絡方面,今年上半年,德邦股份共擁有2.4萬條幹支線線路,全網運營管理車輛爲4.81萬輛。順豐控股的運營管理干支線貨車超8.6萬輛,國內運輸線路則超過16萬條。營收方面,順豐控股的快運業務上半年的營收達到175.5億元,同比增長16.1%,德邦股份與其相差超9億元。

在資金儲備上,截至今年9月末,順豐控股的賬上資金爲222.62億元,德邦股份貨幣資金及交易性金融資產合計31.39億元,差距同樣明顯。(本文首發證券之星,作者|李若菡)