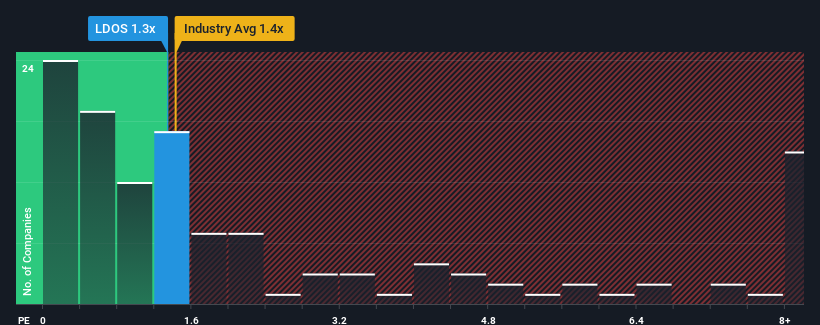

With a median price-to-sales (or "P/S") ratio of close to 1.4x in the Professional Services industry in the United States, you could be forgiven for feeling indifferent about Leidos Holdings, Inc.'s (NYSE:LDOS) P/S ratio of 1.3x. Although, it's not wise to simply ignore the P/S without explanation as investors may be disregarding a distinct opportunity or a costly mistake.

NYSE:LDOS Price to Sales Ratio vs Industry December 8th 2024

What Does Leidos Holdings' Recent Performance Look Like?

Leidos Holdings' revenue growth of late has been pretty similar to most other companies. It seems that many are expecting the mediocre revenue performance to persist, which has held the P/S ratio back. If this is the case, then at least existing shareholders won't be losing sleep over the current share price.

If you'd like to see what analysts are forecasting going forward, you should check out our free report on Leidos Holdings.

Do Revenue Forecasts Match The P/S Ratio?

Leidos Holdings' P/S ratio would be typical for a company that's only expected to deliver moderate growth, and importantly, perform in line with the industry.

If we review the last year of revenue growth, the company posted a worthy increase of 7.5%. Revenue has also lifted 21% in aggregate from three years ago, partly thanks to the last 12 months of growth. So we can start by confirming that the company has actually done a good job of growing revenue over that time.

Turning to the outlook, the next year should generate growth of 3.5% as estimated by the analysts watching the company. With the industry predicted to deliver 8.3% growth, the company is positioned for a weaker revenue result.

With this information, we find it interesting that Leidos Holdings is trading at a fairly similar P/S compared to the industry. It seems most investors are ignoring the fairly limited growth expectations and are willing to pay up for exposure to the stock. Maintaining these prices will be difficult to achieve as this level of revenue growth is likely to weigh down the shares eventually.

What We Can Learn From Leidos Holdings' P/S?

It's argued the price-to-sales ratio is an inferior measure of value within certain industries, but it can be a powerful business sentiment indicator.

Given that Leidos Holdings' revenue growth projections are relatively subdued in comparison to the wider industry, it comes as a surprise to see it trading at its current P/S ratio. At present, we aren't confident in the P/S as the predicted future revenues aren't likely to support a more positive sentiment for long. This places shareholders' investments at risk and potential investors in danger of paying an unnecessary premium.

And what about other risks? Every company has them, and we've spotted 1 warning sign for Leidos Holdings you should know about.

If strong companies turning a profit tickle your fancy, then you'll want to check out this free list of interesting companies that trade on a low P/E (but have proven they can grow earnings).

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

If we review the last year of revenue growth, the company posted a worthy increase of 7.5%. Revenue has also lifted 21% in aggregate from three years ago, partly thanks to the last 12 months of growth. So we can start by confirming that the company has actually done a good job of growing revenue over that time.

If we review the last year of revenue growth, the company posted a worthy increase of 7.5%. Revenue has also lifted 21% in aggregate from three years ago, partly thanks to the last 12 months of growth. So we can start by confirming that the company has actually done a good job of growing revenue over that time.

如果回顧過去一年的營業收入增長,公司實現了7.5%的可觀增長。整體營業收入也比三年前增長了21%,部分歸功於過去12個月的增長。所以我們可以開始確認公司在這段時間內實際上做了很好地營業收入增長。

如果回顧過去一年的營業收入增長,公司實現了7.5%的可觀增長。整體營業收入也比三年前增長了21%,部分歸功於過去12個月的增長。所以我們可以開始確認公司在這段時間內實際上做了很好地營業收入增長。