12月6日,港交所再迎來一家氫能企業,氫燃料系統開發商重塑能源(02570.HK)成功登陸港股市場。

與「前輩」國鴻氫能(09663.HK)和億華通(02402.HK)一樣,重塑能源在上市首日遭到資本市場的冷落。上市當日,重塑能源股價表現穩定,未有大起大落,收盤微漲0.07%,總市值報126.7億港元,遠超億華通和國鴻氫能的市值。

重塑能源此次上市在香港及國際發售分別獲獲認購1.55倍及1.33倍,所得款項淨額將約爲6.29億港元。公司擬將資金主要用於爲其氫燃料電池系統和氫能裝備的擴產提供資金。

氫燃料電池龍頭企業

氫燃料電池龍頭企業

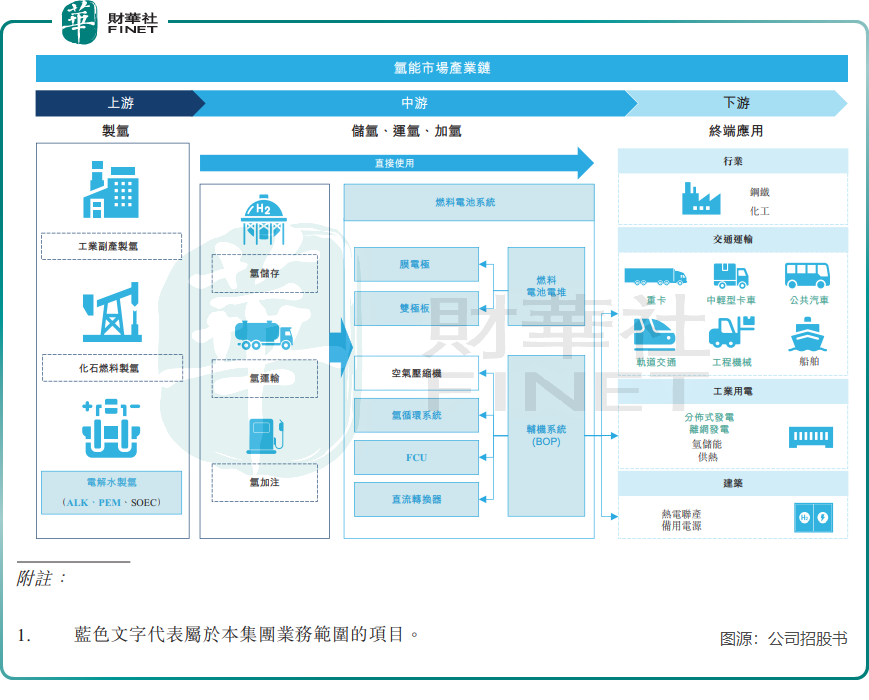

重塑能源成立於2015年,專注於氫燃料電池系統、氫能裝備及相關零部件的設計、開發、製造和銷售,並提供滿足客戶需求的氫燃料電池工程開發服務。

重塑能源表示,其實現了燃料電池系統到電堆、膜電極、雙極板、氫循環系統、升壓轉換器等關鍵部件的自主開發和規模化生產能力,是爲數不多打通基礎材料-核心部件-系統產品-商業應用全鏈條的氫能科技企業。

因產品組合較爲豐富,重塑能源產品能源應用場景廣泛,包括商用車(主要爲重卡)、工程機械、發電站、離網超充設備以及氫能裝備。

在國內氫能市場上,重塑能源佔有一席之地,市場地位並不低。

弗若斯特沙利文資料顯示,於2023年,按氫燃料電池系統的銷售輸出功率、重卡搭載的氫燃料電池系統的總銷售輸出功率、氫燃料電池系統的總銷售額計,重塑能源在中國的市場份額分別位列第一(23.8%)、第一(42.4%)及第三(16.2%)。

成立至今,重塑能源獲得多方投資,投資者陣營豪華。其表示,自成立以來,與中國石化(600028.SH)、一汽解放集團(000800.SZ)、正泰集團、杜邦(DD.US)、舍弗勒、豐田汽車(TM.US)等國內外知名企業建立了戰略合作關係,並獲得了中國石化資本、國家制造業轉型升級基金、一汽解放集團、宇通集團、豐田通商、紅杉資本、高瓴資本等產業資本和知名機構的投資。

招股書顯示,重塑能源在IPO前共進行了8輪融資,融資金額合計39.39億元(單位人民幣,下同)。

收入突然急轉直下

技術待提升、高投入、產業落地慢以及規模化不足,是當下氫能企業發展首要的難題,這些難題導致企業深陷虧損旋渦。

儘管在國內氫燃料電池市場擁有可觀的市場份額,但盈利難一直是重塑能源難以掩蓋的痛點,這也是行業參與者普遍面臨的問題。

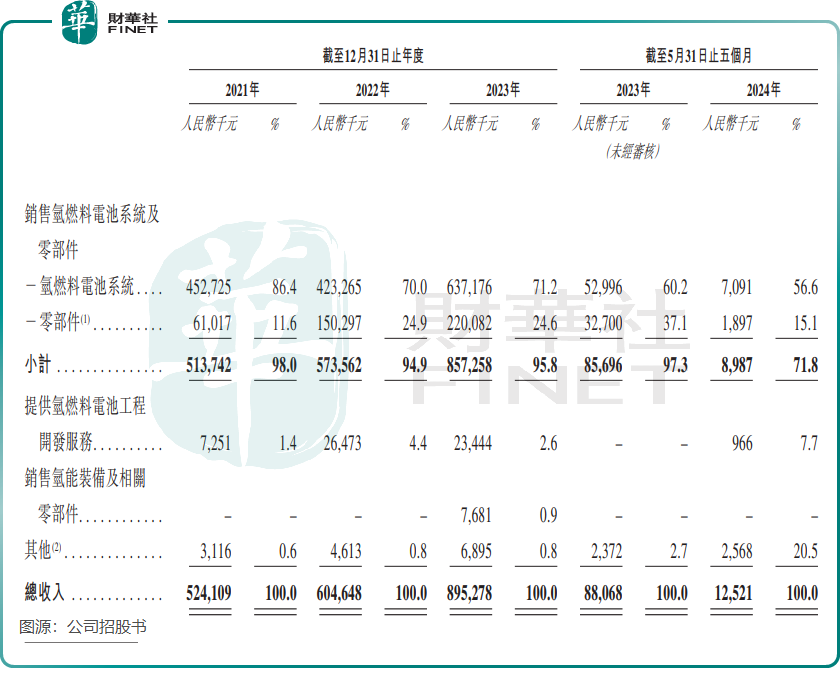

在2021年至2023年,重塑能源收入快速增長,由5.24億元增至8.95億元,但收入的頂樑柱——氫燃料電池系統收入不穩定,在2022年出現下滑。

進入2024年,重塑能源收入突然變臉,2024年前五月的收入僅1252.1萬元,同比驟降超85%。公司解釋道,「今年前5月收入下降,主要是由於訂單交付時間發生波動,導致燃料電池系統及零部件的銷量減少。」當期,公司僅交付11台燃料電池系統,較2023年同期的85臺大幅減少。

重塑能源還披露了最新的訂單情況,稱截至2024年5月,公司接獲的60台燃料電池系統的訂單尚未交付,合約總價值超過2100萬元。此外,於2024年6月,公司接獲客戶下達的超過80台燃料電池系統的訂單,合約總價值超過2900萬元。

此外,重塑能源表示,於今年第三季度,公司的收入較2023年同期增加,原因爲銷售零部件、提供氫燃料電池工程開發服務及其他產生的收入增加。

重塑能源過去幾年虧損慘重,2021年至2023年及2024年前五月,公司擁有人應占虧損分別爲5.73億元、5.06億元、5.29億元及3.94億元。

億華通和國鴻氫能至今也尚未能走出虧損泥潭,億華通今年前三季增收不增利,虧損2.58億元,上年同期虧損1.93億元;國鴻氫能今年上半年收入下降37.3%,虧損2.12億元,較上年同期擴大超70%。相較而言,重塑能源虧損更爲慘重。

有業內人士表示,國內氫能產業目前仍處於起步階段,市場並未形成規模效應,疊加一些核心原材料仍需要進口,導致產品價格較高。但現階段,補貼發放週期較長,對產業鏈上相關公司的發展造成一定影響。在銷量規模相對較小、投入研發資金需求較大的情況下,企業的經營自然比較困難。