Legendary fund manager Li Lu (who Charlie Munger backed) once said, 'The biggest investment risk is not the volatility of prices, but whether you will suffer a permanent loss of capital.' It's only natural to consider a company's balance sheet when you examine how risky it is, since debt is often involved when a business collapses. We note that MercadoLibre, Inc. (NASDAQ:MELI) does have debt on its balance sheet. But the more important question is: how much risk is that debt creating?

Why Does Debt Bring Risk?

Generally speaking, debt only becomes a real problem when a company can't easily pay it off, either by raising capital or with its own cash flow. Part and parcel of capitalism is the process of 'creative destruction' where failed businesses are mercilessly liquidated by their bankers. However, a more frequent (but still costly) occurrence is where a company must issue shares at bargain-basement prices, permanently diluting shareholders, just to shore up its balance sheet. Having said that, the most common situation is where a company manages its debt reasonably well - and to its own advantage. The first step when considering a company's debt levels is to consider its cash and debt together.

What Is MercadoLibre's Net Debt?

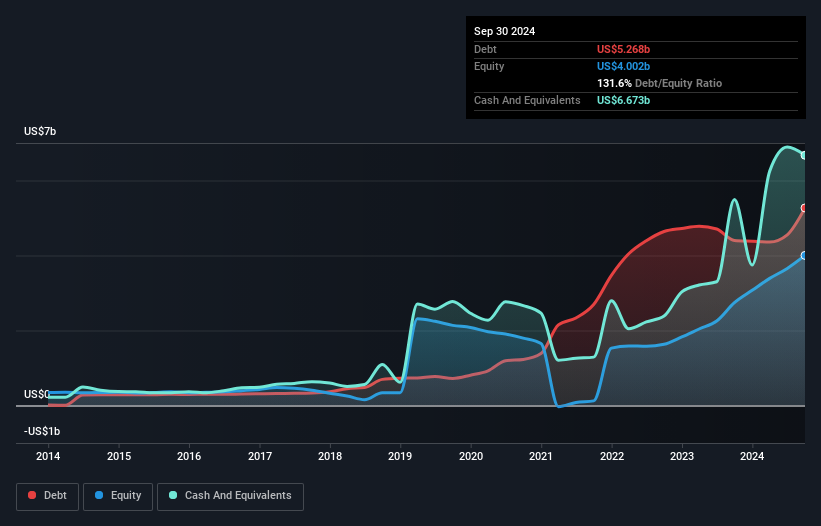

You can click the graphic below for the historical numbers, but it shows that as of September 2024 MercadoLibre had US$5.27b of debt, an increase on US$4.40b, over one year. However, its balance sheet shows it holds US$6.67b in cash, so it actually has US$1.41b net cash.

NasdaqGS:MELI Debt to Equity History December 5th 2024

A Look At MercadoLibre's Liabilities

We can see from the most recent balance sheet that MercadoLibre had liabilities of US$14.3b falling due within a year, and liabilities of US$4.31b due beyond that. Offsetting these obligations, it had cash of US$6.67b as well as receivables valued at US$9.05b due within 12 months. So its liabilities total US$2.90b more than the combination of its cash and short-term receivables.

Given MercadoLibre has a humongous market capitalization of US$97.8b, it's hard to believe these liabilities pose much threat. But there are sufficient liabilities that we would certainly recommend shareholders continue to monitor the balance sheet, going forward. Despite its noteworthy liabilities, MercadoLibre boasts net cash, so it's fair to say it does not have a heavy debt load!

But the other side of the story is that MercadoLibre saw its EBIT decline by 4.9% over the last year. If earnings continue to decline at that rate the company may have increasing difficulty managing its debt load. The balance sheet is clearly the area to focus on when you are analysing debt. But ultimately the future profitability of the business will decide if MercadoLibre can strengthen its balance sheet over time. So if you want to see what the professionals think, you might find this free report on analyst profit forecasts to be interesting.

Finally, a company can only pay off debt with cold hard cash, not accounting profits. While MercadoLibre has net cash on its balance sheet, it's still worth taking a look at its ability to convert earnings before interest and tax (EBIT) to free cash flow, to help us understand how quickly it is building (or eroding) that cash balance. Over the last three years, MercadoLibre actually produced more free cash flow than EBIT. That sort of strong cash conversion gets us as excited as the crowd when the beat drops at a Daft Punk concert.

Summing Up

While it is always sensible to look at a company's total liabilities, it is very reassuring that MercadoLibre has US$1.41b in net cash. And it impressed us with free cash flow of US$6.2b, being 239% of its EBIT. So is MercadoLibre's debt a risk? It doesn't seem so to us. Over time, share prices tend to follow earnings per share, so if you're interested in MercadoLibre, you may well want to click here to check an interactive graph of its earnings per share history.

Of course, if you're the type of investor who prefers buying stocks without the burden of debt, then don't hesitate to discover our exclusive list of net cash growth stocks, today.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

對這篇文章有反饋嗎?擔心內容嗎?直接聯繫我們。或者,發送電子郵件給編輯組(網址爲)simplywallst.com。 Simply Wall St 的這篇文章本質上是籠統的。我們僅使用公正的方法提供基於歷史數據和分析師預測的評論,我們的文章並非旨在提供財務建議。它不構成買入或賣出任何股票的建議,也沒有考慮到您的目標或財務狀況。我們的目標是爲您提供由基本數據驅動的長期重點分析。請注意,我們的分析可能不會考慮最新的價格敏感型公司公告或定性材料。華爾街只是沒有持有上述任何股票的頭寸。

We can see from the most recent balance sheet that MercadoLibre had liabilities of US$14.3b falling due within a year, and liabilities of US$4.31b due beyond that. Offsetting these obligations, it had cash of US$6.67b as well as receivables valued at US$9.05b due within 12 months. So its liabilities total US$2.90b more than the combination of its cash and short-term receivables.

We can see from the most recent balance sheet that MercadoLibre had liabilities of US$14.3b falling due within a year, and liabilities of US$4.31b due beyond that. Offsetting these obligations, it had cash of US$6.67b as well as receivables valued at US$9.05b due within 12 months. So its liabilities total US$2.90b more than the combination of its cash and short-term receivables.

我們可以從最新的資產負債表中看出,MercadoLibre的負債爲143億美元,一年後到期的負債爲43.1億美元。除這些債務外,它有66.7億美元的現金以及價值90.5億美元的應收賬款在12個月內到期。因此,其負債總額比其現金和短期應收賬款的總和高出29.0億美元。

我們可以從最新的資產負債表中看出,MercadoLibre的負債爲143億美元,一年後到期的負債爲43.1億美元。除這些債務外,它有66.7億美元的現金以及價值90.5億美元的應收賬款在12個月內到期。因此,其負債總額比其現金和短期應收賬款的總和高出29.0億美元。