在一众赴港上市的企业中,尚未盈利的创新药企并不少见,但随着近两年创新药板块热度退潮,如今医药企业在二级市场的股价和估值都趋于低迷。而翰思艾泰身处同质化创新严重的PD-1赛道,上市后又是否能够受到资本市场“待见”?

在一众赴港上市的企业中,尚未盈利的创新药企并不少见,但随着近两年创新药板块热度退潮,如今医药企业在二级市场的股价和估值都趋于低迷。而翰思艾泰身处同质化创新严重的PD-1赛道,上市后又是否能够受到资本市场“待见”?翰思艾泰身處同質化創新嚴重的PD-1賽道,上市後是否能夠受到資本市場「待見」?

又一家押注PD-1熱門賽道的創新藥企開啓赴港上市之路。

公開信息顯示,創新藥企業翰思艾泰生物醫藥科技(武漢)股份有限公司(簡稱「翰思艾泰」)的獨家保薦人爲工銀國際,IPO前公司共完成三輪融資,2024年6月的B+輪融資後公司估值約16.15億元。

在一衆赴港上市的企業中,尚未盈利的創新藥企並不少見,但隨着近兩年創新藥板塊熱度退潮,如今醫藥企業在二級市場的股價和估值都趨於低迷。而翰思艾泰身處同質化創新嚴重的PD-1賽道,上市後又是否能夠受到資本市場「待見」?

在一衆赴港上市的企業中,尚未盈利的創新藥企並不少見,但隨着近兩年創新藥板塊熱度退潮,如今醫藥企業在二級市場的股價和估值都趨於低迷。而翰思艾泰身處同質化創新嚴重的PD-1賽道,上市後又是否能夠受到資本市場「待見」?

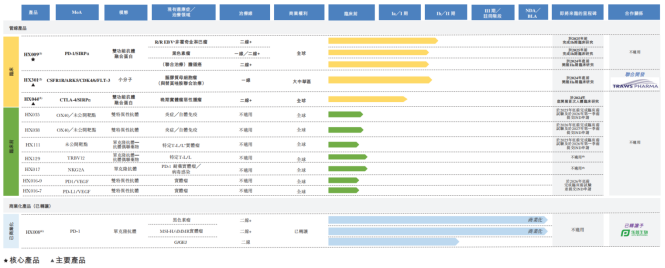

3款主要產品均處於臨床早期

公開資料顯示,翰思艾泰是一家擁有結構生物學、轉化醫學及臨床開發方面自主專業技術的創新生物科技公司,致力於通過發現、研發及商業化用於癌症及自身免疫疾病精準治療的同類首創及╱或同類最佳產品來探索新一代免疫療法。

腫瘤免疫療法是一種前景廣闊且不斷髮展的癌症療法,能夠提供比傳統療法更具靶向性且具有潛在長期益處的治療選項。不過,目前獲批的免疫檢查點抑制劑療法亦存在不少侷限性,爲此學術界普遍採取或尋找新靶點、或改良目前獲批的抑制劑的做法。

智通財經APP了解到,翰思艾泰主要通過改良現有靶點抑制劑的方法來進行創新,使用公司專有的VersatiBody平台(一種抗體工程平台)來創造雙功能或多功能分子。

截至2024年11月18日,公司擁有由10款創新藥構成的多條在研管線。其中,核心產品HX009有3項適應症正在開展臨床試驗,部分適應症進入臨床Ib/II期,屬研發進度最快的一款產品;兩款主要產品HX301及HX044也各有一項適應症進入臨床試驗;7款藥物處於臨床前階段,包括同類首創的抗體偶聯藥物候選藥物HX111、利用新型OX40靶點的雙特異性抗體HX035及HX038等。

核心產品HX009被稱爲「超級PD-1」分子,是一款經過特別設計的靶向兩個免疫檢查點(即PD-1和CD47)的雙特異性分子,能夠增強PD-1抗體的療效並解決CD47靶向的安全性問題。

另外兩款進度較快的在研產品中,HX301是一種多靶點激酶抑制劑,可以靶向包括CSF1R、ARK5、FLT-3及CDK4/6在內的多個靶點。2024年7月,HX301在中國完成了治療晚期惡性腫瘤的I期臨床試驗,於8月獲批開展與替莫唑胺聯用治療腦膠質母細胞瘤的臨床試驗,計劃於2024年底前開始聯合療法研究。

「超級CTLA-4分子」HX044則是一款雙功能抗CTLA-4抗體/SIRPα融合蛋白,可用於治療多種晚期實體瘤惡性腫瘤,尤其是治療包括非小細胞肺癌、黑色素瘤等在內的多種PD-1耐藥實體瘤。10月HX044在澳大利亞啓動I/IIa期臨床研究,11月在國內開展治療晚期實體瘤惡性腫瘤的IND申請獲得國家藥監局受理。公開資料顯示,HX044爲全球唯一一項在臨床試驗階段的CTLA-4/SIRPα雙特異性抗體/雙功能融合蛋白。

深陷虧損亟待上市「補血」

作爲一家多款重要產品均處於臨床早期的創新藥企,翰思艾泰在業績方面的表現較爲薄弱。根據招股書披露,除了此前已轉讓給樂普生物的HX008外,公司並無產品商業化,也未有任何產品銷售收入。

智通財經APP了解到,HX008(普特利單抗注射液)是一款PD-1單抗產品,根據轉讓協議,翰思艾泰可獲得一次性現金付款3.5億元及每年銷售淨額4.375%的年度特許權使用費,後者於2022年及2023年度的年費約70萬元及440萬元。

根據樂普生物的2024半年報,上半年普佑恒(普特利單抗注射液)的銷售收入約爲9480萬元,較2023年同期增長115.4%。以此計算,全年翰思艾泰能從普特利單抗中獲得的收入預計將超過800萬元,大幅超過去年同期。

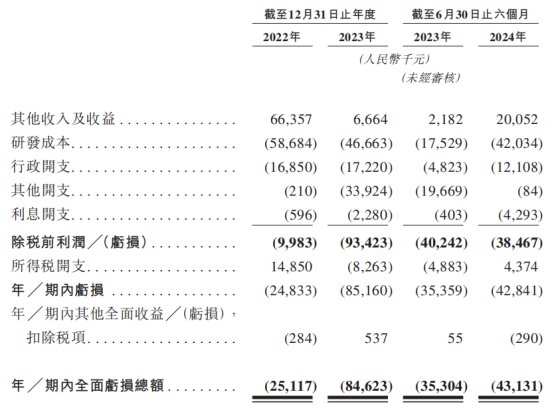

2022年、2023年和2024年上半年,公司的研發費用分別爲5868.4萬元、4666.3萬元、4203.4萬元,虧損總額分別爲2511.7萬元、8462.3萬元、4313.1萬元(單位爲人民幣,下同)。

截至2024年9月30日,翰思艾泰賬上現金及現金等價物,以及原到期日超過三個月的定期存款合計爲人民幣1.53億元,堪堪夠滿足未來一年的研發投入。

PD-1賽道內卷嚴重,研發進展不確定性仍存

作爲翰思艾泰的核心產品,HX009的研發進度無疑備受關注。公開信息顯示,HX009目前有3個適應症正在同步開展,包括治療晚期黑色素瘤的HX009-I-01中國研究(Ib期)、治療R/R EBV+非霍奇金淋巴瘤的HX009-II-02中國研究(I/II期)和聯合治療膽道癌的2期臨床試驗(今年9月獲批)。

而在海外商業化方面,2023年4月翰思艾泰向美國FDA提交在美國開展HX009 Ib/II期臨床研究的IND申請,並於2023年5月取得FDA的《臨床試驗批准函》。

智通財經APP了解到,此前HX009已在澳洲和中國成功完成兩項臨床I期實體瘤的單藥劑量爬坡試驗。I期單藥數據顯示了良好的安全及耐受性,並且在包括膽道惡性腫瘤的多種適應症上觀察到單藥的抗腫瘤療效。

然而,從新藥研發流程來看,翰思艾泰的多款主要產品均未完成II期臨床試驗,表明公司後續能否成藥仍存在相當大的不確定性。根據Biomedtracker的一項研究,II期臨床是最容易失敗的階段,其成功率僅有28%;在另一項研究中,2007-2023年期間,總計34家中國創新藥企業的75個新藥研發項目發生臨床試驗階段改變,其中II期臨床的成功率最低,爲17%,遠低於I期臨床和III期臨床。

(圖:中國創新藥在美國臨床試驗成功情況,a爲各臨床階段成功率;b爲各階段按藥品類型的成功率)

另一方面,儘管HX009在靶向PD-1/PD-L1及CD47的同類雙特異性抗體及雙功能融合蛋白產品這一細分領域研發進展領先,但PD-1這一熱門抗腫瘤賽道早已成爲紅海。

智通財經APP了解到,截至目前,國內獲批上市PD(L)-1單抗已達到15款之多,獲批適應症多則在10種左右。2023年,已有替雷利珠單抗獲得歐盟批准,成爲首款出海的國產PD-1,特瑞普利單抗則成爲首個出海美國市場的國產PD-1。

隨着市場同質化產品增多,PD-1賽道的競爭已進入白熱化階段,即便是設計理念更先進的雙抗,也有默沙東、BioNTech等多家企業早早入局。根據弗若斯特沙利文數據,除了HX009之外,目前國內還有7款PD-1/CD47及PD-L1/CD47雙特異性抗體/雙功能融合蛋白管線正在開展研究,全球其他地區另有4款同類產品正在開展研究。

即便翰思艾泰能在PD-1早已捲成紅海的市場中分到一杯羹,醫保「靈魂砍價」也將成爲影響業績的另一重要因素。今年的醫保談判中,四款國產PD-1抑制劑納入醫保,最高降價幅度達85%。算上慈善贈藥,每年治療費用從11.88萬元降至約5萬元(醫保報銷前),醫保報銷(按照70%的報銷比例)後患者實際支付的年治療費用降至1.5萬元左右。此外,全球首款PD-1/CTLA-4雙抗卡度尼利單抗也於今年6月降價53.4%。可以預見的是,翰思艾泰的產品在成功上市後,也有很大可能面臨大幅降價的問題。

創新藥企的市場估值離不開其在研管線的潛在市場前景,在PD-1賽道衆多競爭者環伺的當下,主要產品的臨床試驗均處於早期的翰思艾泰或難獲得太多估值溢價。展望未來,臨床試驗的進展將成爲市場投資者的重點關注因素。