最近,車市中「要求供應商降價10%」引起討論,接着特斯拉發出一張關於「結賬快」的圖,讓品牌收穫一波好感。同時,外界也進一步對各車企的應付賬款週轉天數做了盤點,看看哪家表現較好。

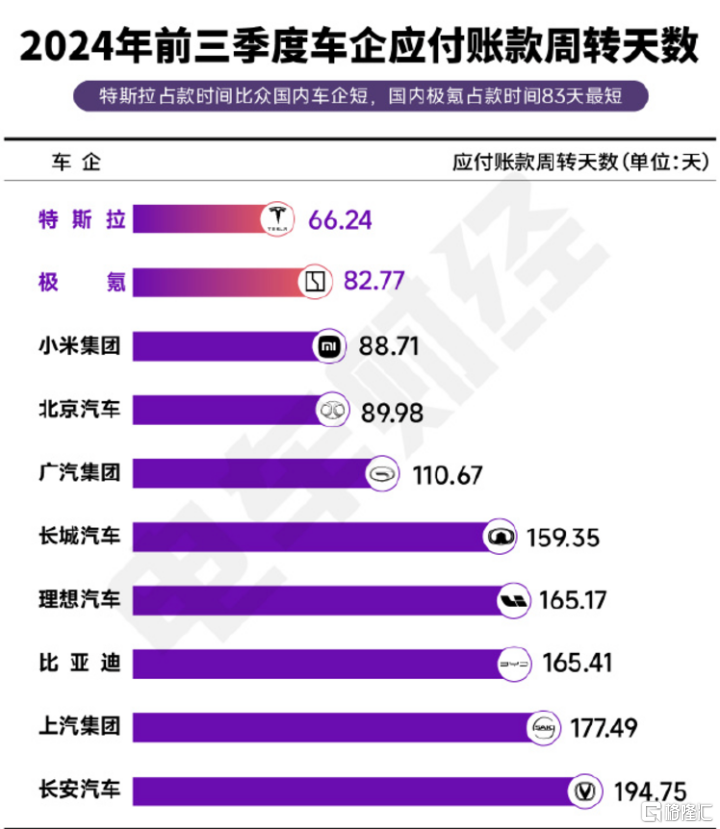

從上圖中可以看到,2024年前三季度,特斯拉的應付賬款週轉天數爲66.24天,極氪爲82.77天,小米集團爲88.71天。特斯拉領先,其原因不難理解,而極氪在中國自主品牌中位居首位,一個成立僅4年的新勢力「結賬」如此快,也不耽誤財務狀況改善,做到這個水平屬實不易。

筆者由此也看到更深一層:在單車成本管控如此嚴格的大環境下,極氪等中國新勢力在帶領產業鏈衝破內卷,穩定供應鏈現金流。過去BBA的繁榮也是產業鏈的繁榮,中國品牌要想複製成功,這是必由之路,極氪顯然是明白的。

那麼未來要如何更好地做到這一點?對新勢力品牌來說,只有不斷通過自我變革、協同發展的方式去有效地優化自身的成本,提升經營效率。

那麼未來要如何更好地做到這一點?對新勢力品牌來說,只有不斷通過自我變革、協同發展的方式去有效地優化自身的成本,提升經營效率。

極氪與領克戰略整合,一部分意義或許就在於此。

12月3日,極氪與領克宣佈戰略整合後新公司定名:極氪科技集團,旗下擁有極氪汽車、領克汽車雙品牌,力爭通過兩年時間努力,打造一個年產銷百萬級全球領先的高端豪華新能源汽車集團。

通過最大化協同,研發投入就將降低10-20%,BOM成本將降低5-8%,產能利用率提升3%-5%,支持及服務部門費用降低10-20%,自然能更好地賦能產業鏈。

具體來看,兩者攜手後會帶來怎麼的盛況?

極氪領克攜手破局,將引領產業發展新趨勢

在討論戰略整合的好處前,首先看看極氪和領克各自有什麼。

極氪定位豪華科技品牌,是澎湃的新能源中一條不可多得的「快魚」,六款車型覆蓋高端用戶群體,今年前11個月銷量達到194933輛,同比增長85.3%。目前極氪開業門店已覆蓋28省市自治區,主要集中在一二線城市。在研發方面,極氪有SEA浩瀚架構、金磚電池、浩瀚智駕等技術成果。

領克定位新能源高端品牌,07 EM-P和08 EM-P成爲行業爆款,今年前11個月累計銷量達259356台。目前領克擁有更廣泛的三四線城市渠道,研發方面有CMA Evo架構、SPA Evo架構、領克EM-P超級電混、Flyme Auto智艙系統等技術成果。

簡單看下來,極氪、領克各自都已經在市場上站穩腳跟,戰略整合顯然不只是關於誰幫助誰的事。從兩家掌握的能力來看,將是互通有無,集中力量辦大事。

比如,兩家的品牌定位能夠互補,進一步完善了產品組合;銷售網絡互補,有了領克賦能,極氪能夠快速建立更廣泛的銷售和服務網絡,從而覆蓋更廣泛的潛在用戶範圍;未來若統一了產品架構,研發能力可以實現互補。

可以設想一下,整合後的「極氪科技集團」在產品上有多重驅動形式,全面覆蓋了架構、三電、智駕和智艙,擁有了全棧自研和垂直整合能力。得益於此,極氪將在技術端進一步鞏固領先地位,在產品端打造更強的競爭力,在生產端實現降本和效率提升。

此外,這將釋放出更大的規模效應。整合後的「極氪科技集團」在2024年底就將超過50萬台的年銷量規模,這意味着其在高端豪華新能源市場,將是第一個跨過50萬台門檻的中國車企。基於兩個品牌的差異化定位、銷量增速以及整合後的體量,「極氪科技集團」未來也最有可能成爲第一個跨過年銷量100萬台門檻的行業玩家。

從更深層的意義來看,這是對消費者也是對產業鏈負責。未來極氪能夠向消費者提供品質、技術、效率和成本都更優的產品,自身實現高質量的發展,也將對產業鏈做出更大貢獻,有足夠的動能助力產業鏈增厚利潤,加速汽車產業走向健康良性發展的正軌。

站在資本市場角度看,戰略整合價值幾何?

回歸資本市場來看極氪這一投資標的,站在當下,又該如何評估極氪和領克戰略整合?以投資者重點關注的角度看,可以從以下幾個核心層面分析。

1、估值層面:具備市場合理性,不違背中小股東利益

據了解,此次戰略整合對領克的估值爲180億元,領克EM-P系列產品平均價格在22萬元左右,預計領克今年共將售出新能源車型17-18萬台,對應領克全年新能源車收入374億元-396億元。這意味着在2024年,領克180億元的估值對應的P/S倍數在0.45-0.48左右,低於極氪P/S倍數0.7。

結合極氪和其他車企的市值與估值指標來看,領克的估值具備合理性甚至可以說在估值低點。隨着領克不斷豐富高端產品,以及在全球市場建立更牢固的競爭力,領克的單車平均售價和盈利能力都在呈現逐步改善的趨勢,這意味着其估值還將會不斷攀升,180億元可以被視爲領克估值的「拐點」。

對於投資者來說,當前意味着「提前進場鎖定」 ,加上吉利汽車選擇在這個時間節點整合,並全部現金支付,無疑是和市場投資者的利益相契合的。

2、經營層面:更好的商業化能力與成本控制能力,擁有增長遠景

對車企來說,在市場端的商業化能力與成本控制能力是在激烈競爭中活到最後的關鍵。

目前,極氪和領克的經營質量和盈利能力都呈現改善趨勢,其中,極氪三季度整車毛利率達到15.7%,首次實現香港會計準則下單季度盈虧平衡,其商業變現潛能和對成本精準把控,與行業發展趨勢相契合。

極氪和領克在戰略整合後形成協同發展,業績再上一個臺階是可以預見的。隨着商業化能力增強,持續優化自身成本費用,帶動上下游產業鏈繁榮,「極氪科技集團」將實現長期可持續發展。

值得一提的是,「極氪科技集團」在市場上還同時擁有佈局“全球化戰略「和」高階智駕技術“這兩大鮮明的標籤。這意味着,其有望把握全球新能源汽車市場和智駕科技發展的脈動,打開更廣的成長邊界。因此有理由相信公司在未來的競爭中將佔據更牢固的領先地位,贏下更多的市場份額。

3、股價層面:短期不確定性有望很快消除,長期價值增長可期

衆所周知,極氪和領克整合的消息公佈當日,極氪市值表現短期出現波動,也和極氪向好的業績表現並不一致。

背後的原因實際並不複雜,只是因爲在股市裏,不確定性才是最大的敵人。從市場心理角度看,投資者往往會對突發事件產生恐慌,加上此次戰略整合是行業先例,除了幾何併入銀河,外部的確沒有可參考的樣本,於是投資者選擇兌現股票,而非從價值投資的角度做判斷,也在情理之中。

隨着上述壓制估值的因素很快消散,後續極氪大概率能在業績層面持續得到數據驗證,市場看好的情緒自然將很快回溫,扭轉之前的股價表現,迎來一輪價值增長機遇。

結語:

綜合來看,極氪敢於邁出戰略整合這一步,一方面不會讓自己陷入長期虧損的怪圈之中,要打「價值戰」增厚產業鏈利潤;另一方面在2025年關鍵節點到來前,以更強的綜合競爭力切入市場,爲用戶帶來優質產品,有望長期保持穩固的市場地位。

再結合估值、經營和股價層面來看此次戰略整合,顯然是一次產業、品牌、股東和用戶的多方共贏。所以作爲投資者,有理由對極氪的未來保持樂觀,給予其價值增長更多期待。