Fastly, Inc. (NYSE:FSLY) shares have continued their recent momentum with a 37% gain in the last month alone. Unfortunately, the gains of the last month did little to right the losses of the last year with the stock still down 45% over that time.

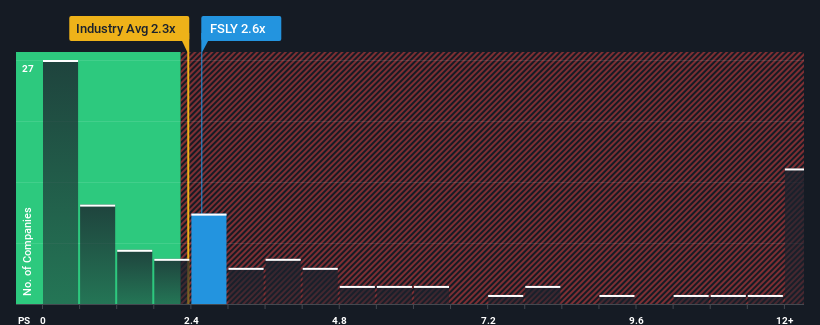

Even after such a large jump in price, it's still not a stretch to say that Fastly's price-to-sales (or "P/S") ratio of 2.6x right now seems quite "middle-of-the-road" compared to the IT industry in the United States, where the median P/S ratio is around 2.5x. Although, it's not wise to simply ignore the P/S without explanation as investors may be disregarding a distinct opportunity or a costly mistake.

NYSE:FSLY Price to Sales Ratio vs Industry December 3rd 2024

What Does Fastly's P/S Mean For Shareholders?

There hasn't been much to differentiate Fastly's and the industry's revenue growth lately. It seems that many are expecting the mediocre revenue performance to persist, which has held the P/S ratio back. If you like the company, you'd be hoping this can at least be maintained so that you could pick up some stock while it's not quite in favour.

Keen to find out how analysts think Fastly's future stacks up against the industry? In that case, our free report is a great place to start.

How Is Fastly's Revenue Growth Trending?

There's an inherent assumption that a company should be matching the industry for P/S ratios like Fastly's to be considered reasonable.

If we review the last year of revenue growth, the company posted a worthy increase of 11%. This was backed up an excellent period prior to see revenue up by 59% in total over the last three years. So we can start by confirming that the company has done a great job of growing revenues over that time.

Turning to the outlook, the next three years should generate growth of 9.9% per year as estimated by the twelve analysts watching the company. That's shaping up to be materially lower than the 12% per annum growth forecast for the broader industry.

With this in mind, we find it intriguing that Fastly's P/S is closely matching its industry peers. It seems most investors are ignoring the fairly limited growth expectations and are willing to pay up for exposure to the stock. Maintaining these prices will be difficult to achieve as this level of revenue growth is likely to weigh down the shares eventually.

The Bottom Line On Fastly's P/S

Fastly's stock has a lot of momentum behind it lately, which has brought its P/S level with the rest of the industry. It's argued the price-to-sales ratio is an inferior measure of value within certain industries, but it can be a powerful business sentiment indicator.

Our look at the analysts forecasts of Fastly's revenue prospects has shown that its inferior revenue outlook isn't negatively impacting its P/S as much as we would have predicted. At present, we aren't confident in the P/S as the predicted future revenues aren't likely to support a more positive sentiment for long. Circumstances like this present a risk to current and prospective investors who may see share prices fall if the low revenue growth impacts the sentiment.

Don't forget that there may be other risks. For instance, we've identified 3 warning signs for Fastly that you should be aware of.

Of course, profitable companies with a history of great earnings growth are generally safer bets. So you may wish to see this free collection of other companies that have reasonable P/E ratios and have grown earnings strongly.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

There's an inherent assumption that a company should be matching the industry for P/S ratios like Fastly's to be considered reasonable.

There's an inherent assumption that a company should be matching the industry for P/S ratios like Fastly's to be considered reasonable.

有一個固有的假設,即公司的市銷率像Fastly這樣與行業匹配才被認爲是合理的。

有一個固有的假設,即公司的市銷率像Fastly這樣與行業匹配才被認爲是合理的。