11月25日,博实乐教育发布了截至2024年8月31日的Q4及2024财年财报。财报显示,博实乐教育在2024财年Q4季度营收同比下降19.0%,净亏损同比扩大195.2%;2024财年全年,公司持续经营业务收入同比下降0.96%。

11月25日,博实乐教育发布了截至2024年8月31日的Q4及2024财年财报。财报显示,博实乐教育在2024财年Q4季度营收同比下降19.0%,净亏损同比扩大195.2%;2024财年全年,公司持续经营业务收入同比下降0.96%。在今年3月1日盤中觸及3.23美元高點後,博實樂教育股價在3月累跌10.78%將股價重新跌回2美元以下,然後股價便在1.5-2美元間震盪至今。

2024年年初,博實樂教育(BEDU.US)用2個月時間將股價從1.25美元拉升至最高3.23美元,區間累漲158.4%。當市場以爲這家專注於海外辦學的教育企業股價即將起飛時,博實樂教育卻開啓了長達9個月的橫盤震盪期。

智通財經APP觀察到,在今年3月1日盤中觸及3.23美元高點後,博實樂教育股價在3月累跌10.78%將股價重新跌回2美元以下,然後股價便在1.5-2美元間震盪至今。

11月25日,博實樂教育發佈了截至2024年8月31日的Q4及2024財年業績。業績顯示,博實樂教育在2024財年Q4季度營收同比下降19.0%,淨虧損同比擴大195.2%;2024財年全年,公司持續經營業務收入同比下降0.96%。

11月25日,博實樂教育發佈了截至2024年8月31日的Q4及2024財年業績。業績顯示,博實樂教育在2024財年Q4季度營收同比下降19.0%,淨虧損同比擴大195.2%;2024財年全年,公司持續經營業務收入同比下降0.96%。

對於這份業績,二級市場表現平淡。在業績披露後的11月26日至12月2日的4個交易日內,公司股價各有漲跌。雖看似未對業績有明顯反應,但場上主力資金的後市意圖卻開始愈加明顯。

長期橫盤吸籌後,何時啓動成關鍵

在2024財年年報披露過後,博實樂教育股價走勢看似平淡,沒有因爲Q4公司虧損擴大而大幅下跌,也沒有因業績提到期間海外業務收入同比增長17%而出現反彈跡象。並且從成交量來看,11月26日至12月2日的4個交易日中,其每日最大成交量甚至沒超過5000股,很容易被投資者認爲其已被市場拋棄,陷入流動性陷阱,但從歷史交易來看,似乎並非如此。

如上文提到,在今年3月1日觸及盤中高點後,博實樂教育股價在整個3月快速下殺,到4月份公司股價已降至2美元以下。而從成交量來看,自3月至今,博實樂教育單日成交量超過3萬股的僅有6個交易日,分別是3月19日、4月1日、4月8日、4月22日、5月13日和7月31日,可以看到4月份後,博實樂教育交易活躍度下降顯著。

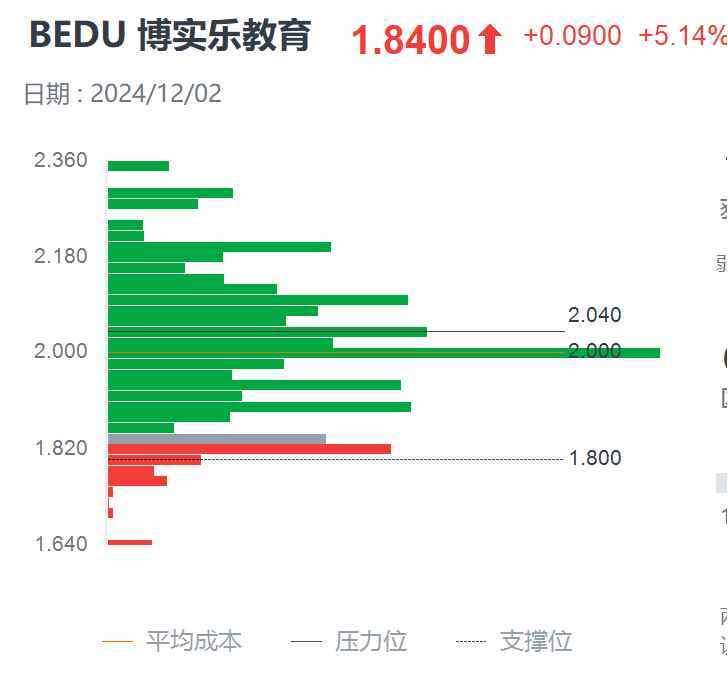

整體來看,今年4月至11月,博實樂教育的股價基本維持在1.7美元附近,並且這8個月內,公司股價漲幅僅爲-1.09%,幾乎維持了一個超穩定的橫盤效果。橫盤階段,無疑是買方吸籌的良機,這一階段,大量籌碼在低位堆積。

在此過程中,主力買方用部分籌碼打壓做盤,同時又承接拋壓籌碼,使其大部分籌碼仍按兵不動,鎖定在吸籌區域,以待高位獲利了結。根據籌碼分部圖可以看出,無論該股高拋低吸如何演繹,其低位籌碼聚集區域(1.84美元至2.16港元)始終沒有變動。並且在今年4月後,博實樂教育的市場成交量明顯變小,說明市場拋單少,被主力鎖定的籌碼逐漸增多。

最明顯的信號在於此次業績披露後的11月29日,博實樂教育當日僅靠102股成交量便將當日股價下跌5.41%,次日又靠4228股將股價上抬5.14%。

目前來看,圍繞2.02美元平均成本的低位單峯密集形態基本形成。一旦出現股價放量突破單峯密集,或將是一輪上升行情的徵兆。屆時,單峯密集程度越大,籌碼換手越充分,股價上攻的力度便將越大。

拋開「商譽包袱」後,業績或再成股價晴雨表

回到博實樂教育此次披露的24財年Q4業績及全年業績,看似虧損擴大的業績下,投資者不難看出公司業績重心轉變以及業績向好的轉變。

具體而言,博實樂教育第四季度營收爲3.58億元人民幣,同比下降19.0%,淨虧損爲10.05億元人民幣,同比擴大195.2%。然而,調整後淨虧損爲9200萬元人民幣,同比收窄24.3%。

公司當期營收下滑,主要是除海外業務外其他業務收入出現下滑。按部門劃分,海外學校收入增長0.2%,補充教育服務收入下降20.0%,國內幼兒園及K-12運營服務收入下降54.6%。由此造成公司當期營業虧損9.42億元人民幣,同比擴大316.3%;調整後營業虧損爲7880萬元人民幣,同比增長23.1%。

從2024年全年來看,公司當期持續經營業務收入爲17.55億元人民幣,同比僅微下降0.96%;其中海外學校收入同比增長17.5%,持續經營業務毛利增長7.7%,毛利率提升2.3個百分點。與此同時,公司當期營業虧損爲8.69億元人民幣,同比擴大142.7%;調整後淨利潤爲110萬元人民幣,實現扭虧。從現金流來看,截至2024年8月31日,公司擁有現金、現金等價物及受限現金5.06億元人民幣,同比增長20.4%。

在上述公司Q4業績中,投資者需要透過增長與虧損的賬面數據,看到博實樂教育在向海外轉型策略下的穩健增長的海外業務收入,以及相較營收同比下滑數據更大的淨虧損數據。

在2021年「雙減」政策確認將終止國內K12業務後,博實樂便在當年業績中表示「將尋求收購機會,並打算在有機增長的同時保持收購,繼續在海外市場和補充教育服務中尋找機會。」

實際上,經過3年發展,海外業務儼然已成爲博實樂教育的核心收入業務,2024財年該業務收入佔比達到54.2%。相較之下,公司在本財年收入下滑最大的的國內幼兒園和K-12運營服務業務,其實在某種程度算得上是「雙減」政策後的「尾巴」,對已將重心轉向海外業務的博實樂教育來說,並不存在長期負面影響。

而另一個比營收同比下滑數據更大的淨虧損數據,其根源則在於博實樂教育的商譽減值損失。

由於收購現有國際學校是國際學校集團進行擴張的主要途徑,在重心轉向海外業務後,博實樂教育也不例外。

據智通財經APP了解,博實樂教育「買買買」模式還要追溯到疫情前,早在2018年,博實樂教育便收購了武漢新喬5家連鎖幼兒園75%股權;並在當年的4月、10月和12月,相繼收購了武漢三牛教育80%股權、買下了山東省一家管理8所幼兒園的公司以及全資收購英國伯恩茅斯學校。

2019年,博實樂以3800萬英鎊的價格收購了英國聖邁克爾學校和博斯沃思學校,並於當年7月,以1.5億英鎊的價格收購英國教育集團CATS的全部股權。除此之外,博實樂還相繼收購了伊萊英語、加誠博教、範迪信國際教育、DreambigCareer職夢、杭州印象國際藝術教育、北緯開營等衆多機構。2020年後,博實樂教育再度收購了翰林學院以及樂體營地教育的60%股權以及金芭蕾舞蹈的18%股權;2023年9月,公司旗下子公司DBC職夢還完成了對職前教育品牌CareerBuddy的戰略收購。

目前博實樂教育旗下海內外學校上百所,而「買買買」積累下的商譽問題也是其業績中的一顆雷。

在2024Q4業績中,博實樂教育淨虧損之所以達到10.05億元,原因便在於其當期計提了5.94億元的商譽減值損失。目前公司商譽淨值從2023財年的11.11億元降至5.27億元。但另一方面,公司全年調整後淨利潤爲110萬元人民幣,已實現扭虧。這或許便是後續公司業績向好的一個信號。

正如上文提到,目前博實樂教育二級市場在主力資金高度控盤情況下,大部分籌碼在低位按兵不動,鎖定在吸籌區域,等待高位獲利了結。在丟下商譽包袱後,公司往後釋出的業績利好,或可能成爲主力脫離成本區域打開利潤空間的重要契機。