值得注意的是,这些押注明年可能将会继续增加。

值得注意的是,这些押注明年可能将会继续增加。仍然很有吸引力

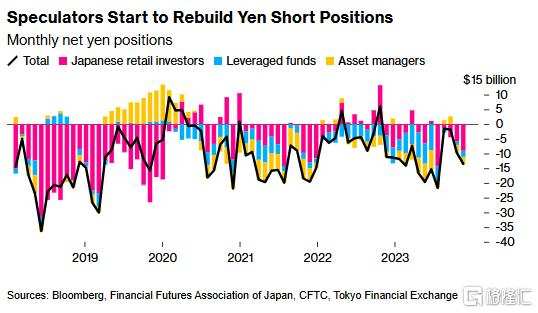

日元套戥交易又有回歸的跡象。

據日本金融期貨協會、東京金融交易所和美國商品期貨交易委員會的數據,日本散戶投資者以及海外槓桿基金和資管公司持有的日元淨空頭頭寸,已從10月的97.4億美元增加到了11月的135億美元。

值得注意的是,這些押注明年可能將會繼續增加。

值得注意的是,這些押注明年可能將會繼續增加。

因爲日美利率差距較大、美國政府借款增加以及貨幣市場波動性較低,使得在日本借款,然後將資金部署到全球高收益市場的交易變得更具吸引力。

瑞穗證券、盛寶銀行的策略師認爲,套戥交易可能會回到今年早些時候的水平,此前投資者在日本央行7月加息後突然退出了套戥交易。

但需要注意的是,美國侯任總統特朗普的重新掌權可能會讓貨幣市場陷入混亂。

全球股災的背後推手

日元套戥交易往往能掀起驚濤駭浪,影響全球市場。

今年夏天,日元套戥交易大規模平倉,掀起了全球股災。

短短三週內,全球股市就損失了約6.4萬億美元,日經225指數還遭遇了1987年以來的最大跌幅。

上週,日元突然飆升,凸顯了那些重啓套戥交易的投資者面臨的持續風險。

不過,日元套戥交易的利潤非常豐厚,還是吸引了非常多的參與者。

自2021年底以來,日元套戥的交易回報率爲45%,而標普500指數的回報率爲32%。

在7月底的瘋狂平倉之前,日元空頭頭寸達到216億美元。

仍然很有吸引力

利率是推動套戥交易的重要因素。目前,G10集團、新興市場貨幣的平均收益率超過6%。

相比之下,由於日本央行的基準利率僅爲0.25%,日元的收益率幾乎爲零。

儘管日本央行正在逐步加息,但其與美國等主要經濟體之間的收益率差距仍然很大。

對此,外匯分析師Felix Ryan認爲,即使日本將利率上調至1%左右,套戥交易的邏輯仍然合理。

盛寶銀行首席投資策略師Charu Chanana分析:“日本央行的加息不太可能縮小日本和美國之間的收益率差距。由於美國債務和財政狀況顯然是即將上任的特朗普政府關注的重點領域之一,日元套戥交易很可能仍有空間保持吸引力。”

近期,人們擔憂特朗普的關稅和減稅將提振美國經濟、加劇通脹,聯儲局減息步伐將放緩,美元和美債收益率飆升。

此前,特朗普提名一直呼籲控制赤字的貝森特爲財政部長,市場對此擔憂有所緩解。

對此,瑞穗證券駐東京首席日本策略師Shoki Omori表示:「最終,一切都取決於特朗普。」

他認爲,套戥交易可能會在1月捲土重來。「人們忘記了特朗普對貝森特權力的風險,如果貝森特想繼續留任,我認爲他不會對預算過於嚴格」。

Omori表示:“日本央行加息速度將會很慢,如果聯儲局也不會迅速減息,那麼利差對套戥交易來說將很有吸引力。”