今年夏季,日元套利交易的平仓在短短三周内就从全球股市中抹去了约6.4万亿美元的市值,

今年夏季,日元套利交易的平仓在短短三周内就从全球股市中抹去了约6.4万亿美元的市值,來源:財聯社

作者:瀟湘

①日元套戥交易的規模已逐漸恢復向當初的「全盛之時」;②日本央行加息的「鍘刀」,也很可能會在本月晚些時候落下!

今年夏季,日元套戥交易的平倉在短短三週內就從全球股市中抹去了約6.4萬億美元的市值,$日經225 (.N225.JP)$指數也遭遇了自1987年以來最大的單日跌幅。當時的這場全球市場風暴,令許多市場交易員迄今也依舊難以忘懷……

今年夏季,日元套戥交易的平倉在短短三週內就從全球股市中抹去了約6.4萬億美元的市值,$日經225 (.N225.JP)$指數也遭遇了自1987年以來最大的單日跌幅。當時的這場全球市場風暴,令許多市場交易員迄今也依舊難以忘懷……

而眼下,在臨近年底之際,一個令人頗爲感到不安的現象是,當初引發一系列夏日市場地震的大環境背景,似乎正又一次被「復刻版」地重演了一遍:

日元套戥交易的規模已逐漸恢復向當初的「全盛之時」,而日本央行加息的「鍘刀」,也很可能會在本月晚些時候落下!

這不禁令許多市場人士思考:一旦引發8月美日股災的隱秘推手「幽靈再現」,這一次,全球市場又將會何去何從呢?

融資套戥交易是指投資者借入日元等利率較低國家的貨幣,然後用這筆資金投資美國、墨西哥等利率較高國家的貨幣或相關資產。近年來,由於日本利率超低,日元一直是最受歡迎的融資貨幣。然而,一旦套戥交易被逼平倉,投資者在買回日元的同時可能拋售一系列此前買入的風險資產。

日元套戥交易「韭菜旺」

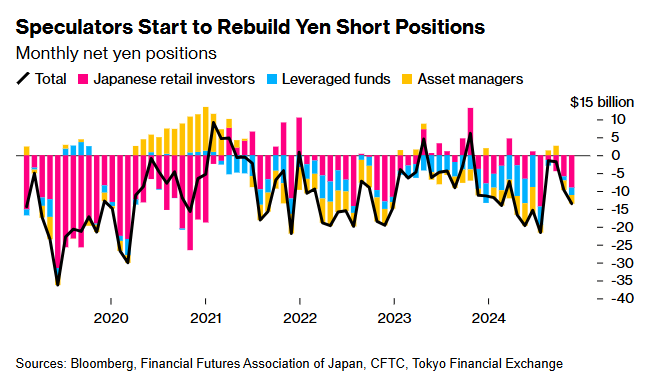

有跡象顯示,日元套戥交易近來正在重新受到歡迎。

根據業內對日本金融期貨協會、東京金融交易所和美國商品期貨交易委員會(CFTC)數據的分析,日本散戶投資者以及海外槓桿基金和資產管理公司持有的日元淨空頭頭寸,已從10月份的97.4億美元增加到了11月份的135億美元。

不少分析人士指出,受利差擴大、美國政府借款增加以及貨幣市場波動性較低等因素的推動,日元套戥交易押注目前依然頗受市場青睞。這些條件使得在日本借款(借入日元)然後將資金投入全球高收益市場,變得頗具吸引力。

瑞穗證券公司和盛寶銀行的策略師表示,套戥交易可能會回到今年早些時候的水平。

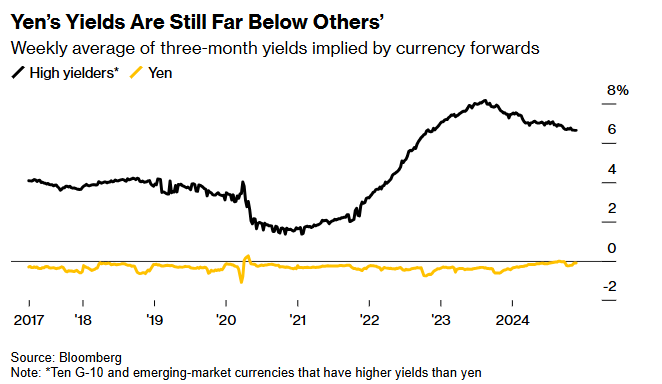

長期以來,利率差異一直是日元套戥交易的主要驅動因素。G10貨幣和十類新興市場高收益貨幣的平均利率超過了6%。而相比之下,日本央行的基準利率迄今仍僅爲0.25%,當地銀行貸款利率在1.7%左右,這預示着借入日元所需支付的成本仍相當低。

儘管日本央行正在逐步提高利率,但其與美國等主要經濟體的收益率差距仍然很大。因而,眼下日元套戥交易策略的利潤其實依然非常豐厚。自2021年底以來,以10種主要貨幣和新興市場貨幣爲目標的日元套戥交易回報率達到了45%,相比之下,在加上紅利再投資的情況下,$標普500指數 (.SPX.US)$回報率也僅爲32%。

這一豐厚利潤吸引了越來越多的投資者,在7月底——也就是日元套戥交易大幅平倉之前,日元淨空頭頭寸曾一度達到了216億美元。加拿大皇家銀行駐新加坡的亞洲外匯策略主管Alvin Tan表示,其他貨幣相對於日元的絕對利率差非常大,這意味着它將始終被視爲一種融資貨幣。

在日元匯率方面,由於大量資本外流等結構性問題繼續對日元造成壓力,今年日元在G10貨幣中表現也依然最差。儘管幾個月前在利差交易平倉的背景下,日元兌美元匯率曾升至140水平,但目前仍處於相對較弱的150左右。

日本央行伸向「加息刀」

很顯然的是,在日元套戥交易開始「滿血復活」的同時,一個隱患始終存在:那就是一旦日本央行在年底加息,類似今夏的日元套戥交易平倉風暴會否重演?

上週,日元在短線的突然飆升,其實就凸顯了那些重新湧現套戥交易的投資者所面臨的持續風險。

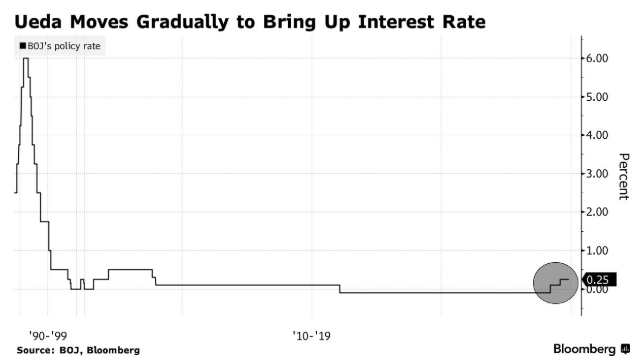

一些業內人士目前擔心,利差的縮小將使明年日元套戥交易重回低迷勢頭,尤其是在日本央行行長植田和男爲12月加息敞開大門之後。不少日本官員近來也對日元貶值趨勢頗爲關注,日本財務大臣上月表示,自9月下旬以來,日元出現了急劇的單向波動。

日本央行將於12月19日午間公佈利率決議——就在聯儲局公佈12月利率決議的數小時之後。不少業內人士目前已預計日本央行將在此次會議上加息25個點子至0.5%,而若這一預期最終得以兌現,將標誌着日本自1989年資產泡沫見頂以來首次在一年內三次收緊政策。

上週五,在日本刊發的採訪摘錄中,日本央行行長植田和男在回答「是否可以理解爲下一次加息逐漸臨近」時便稱,「它們正在接近」,因爲經濟數據朝着正確的方向發展。

荷蘭合作銀行倫敦外匯策略主管Jane Foley在一份研究報告中寫道,「市場已被鼓舞,認爲日本央行12月可能加息,後者可能不願讓人失望。」

而考慮到今年8月時日元套戥交易的大平倉,就發生在日本央行打出「加息+QT」的緊縮政策組合拳後,這一次日本央行加息會否帶來同樣的殺傷力,顯然值得投資者提高警惕。

Foley表示,日本財務省已經通過口頭干預重新與投機者接觸,日本央行行長的言論則繼續着引發市場對日本央行12月加息的擔憂。因此,儘管套戥交易近來獲得了進一步的支持,但其在明年春季前可能將缺乏進一步運轉的信心和動力。

當然,有鑑於美日央行的最終鷹鴿立場還不明確,套戥交易的平倉是否真的會出現,眼下還遠未到板上釘釘的程度。在12月的日本央行和聯儲局會議之後,投資者可能會對套戥交易有進一步的了解。若日本央行鴿式加息或聯儲局鷹式減息,那麼日元套戥交易者仍可能會停留於市場之上。

瑞穗證券公司日本部首席策略師Shoki Omori指出,「日本央行的加息速度料將會很慢,如果鮑威爾也不打算迅速減息,那麼利差對套戥交易來說就將依然非常具有吸引力。」

編輯/Rocky