统计数据显示,在上个月,欧佩克另外两个关键成员国的原油产量变化揭示了重要会议前的产能动态。

统计数据显示,在上个月,欧佩克另外两个关键成员国的原油产量变化揭示了重要会议前的产能动态。智通財經APP獲悉,石油輸出國組織(即歐佩克)原油產量連續兩個月增加,利比亞原油產能繼續從政治爭端中恢復過來,這場爭端曾經導致其最大規模的油田被迫關閉。利比亞石油產量恢復抵消伊拉克持續限產帶來的影響,使得歐佩克原油產量增加,這也使得大宗商品交易員們對於包括原油與成品油在內的整個石油市場的「供應過剩」論調愈發強烈。

根據專業機構彙編的統計數據,歐佩克11月平均每天的原油產量高達2702萬桶,相比上一統計月增加約12萬桶。其中,歐佩克重要產油國利比亞恢復了因敵對政府衝突而長期中斷的原油生產設施,該國原油產量佔新增產量的大部分。

歐佩克成員國利比亞產能的變幻莫測,與歐佩克及其石油生產合作夥伴(即沙特與俄羅斯領導的「歐佩克+」)之間的核心供應協議是分開的,歐佩克+將於本週舉行部長級會議,屆時可能將審議歐佩克+自2022年以來一直停滯的石油產能擴張計劃。

統計數據顯示,在上個月,歐佩克另外兩個關鍵成員國的原油產量變化揭示了重要會議前的產能動態。

統計數據顯示,在上個月,歐佩克另外兩個關鍵成員國的原油產量變化揭示了重要會議前的產能動態。

伊拉克屈服於歐佩克領導層施加的壓力,連續三個月實現減產,繼續努力實施歐佩克+組織年初達成的供應規模削減協議,儘管這一行動顯得有些遲緩。其原油日產量下降了7萬桶,至406萬桶,但仍略高於其原油產能配額。

阿拉伯聯合酋長國(阿聯酋)則獲得了單獨的產能豁免,明年將逐步增加產量,該國將日產量提高了9萬桶,至326萬桶,遠高於其目前的指定限額。

利比亞的原油產量增加了約11萬桶,達到每日114萬桶,這是自7月以來的最高水平,原因是該國在10月重啓了Sharara 大型油田。該油田曾在8月宣佈停產,原因是利比亞東部地區政府當局與的黎波里政府在中央銀行控制權問題上發生劇烈衝突。

歐佩克+產能會議被推遲

在本週的歐佩克+部長級產能協商會議商談未來一段時間的產能規劃之前,幾位歐佩克+代表私下表示,由沙特阿拉伯和俄羅斯領導的歐佩克+組織正在討論推遲原定的歐佩克+產能恢復計劃,因爲原油價格在即將出現供應過剩的跡象下掙扎。

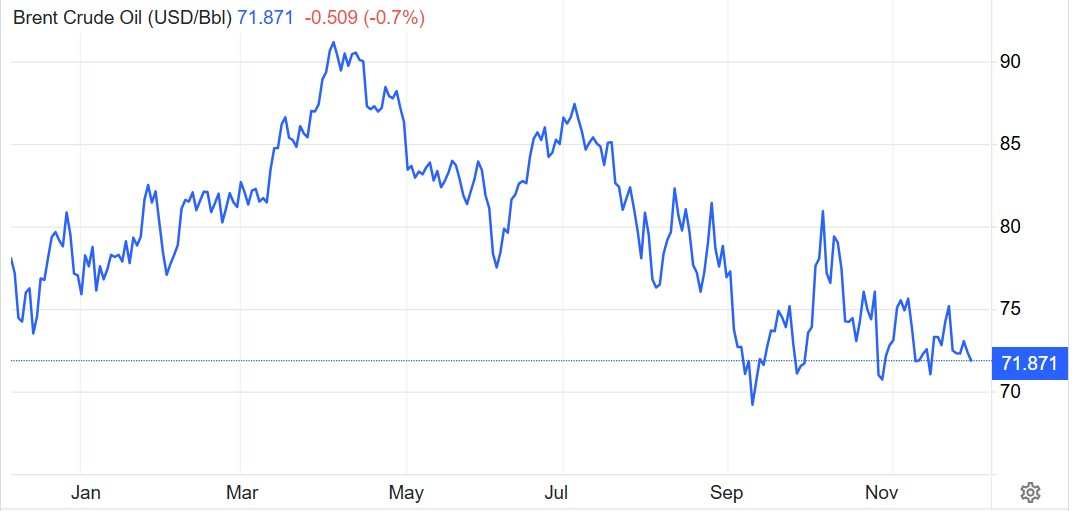

在倫敦交易的國際原油價格基準——布倫特原油期貨交易價格目前接近每桶72美元,自7月初以來大幅下跌近20%,主要因需求疲軟以及美國等非歐佩克國家石油產能快速擴張,使得「產能過剩」這一悲觀預期持續席捲原油市場,令交易員們持續拋售原油多頭合約,紛紛轉向長期空頭。

該組織目前計劃開始一系列月度增產,其中包括1月份初步增加18萬桶/日。但歐佩克+的代表們普遍表示,此舉已兩次推遲,並有可能再一次往後推遲幾個月。

鑑於阿聯酋近年來在產能方面的投資,該國已獲得在2025年期間逐步增加30萬桶/日產量的單獨權利。阿聯酋官員表示,這一增產與本週晚些時候關於是否在1月份宣佈上調原油供應量的談判無關,儘管另一個成員國的一位代表表示,這可能仍有待商榷。

原定於上週日舉行的歐佩克+ 線上會議被推遲,目前暫定爲12月5日,歐佩克+官方表示,這是爲了讓一些國家的能源部部長當天能夠參加在科威特舉行的海灣合作委員會會議。然而,代表們表示,該聯盟需要進行廣泛的談判才能達成最終的產能協議。

近期,沙特阿拉伯能源部長阿卜杜勒阿齊茲·本·薩勒曼親王以及俄羅斯副總理亞歷山大·諾瓦克頻繁進行穿梭外交,上週訪問了伊拉克和哈薩克斯坦。然而,位於巴格達、莫斯科以及阿斯塔納的能源部門在實施供應限制方面都進展緩慢。

據阿聯酋國家通訊社WAM報道,週日,沙特王儲本·薩勒曼在艾因市會見了阿聯酋總統謝赫·穆罕默德·本·扎耶德。他們討論了雙邊關係以及該地區和國際發展。

「產能過剩」即將成爲現實?

隨着歐佩克連續四個月下調全球石油需求增速預期,以及國際能源署(IEA)與華爾街大行們所主導的「2025年石油供應過剩」觀點逐漸被交易員們所接納,對於原油以及汽油、重柴油等成品油期貨交易市場,大宗商品投資機構們普遍對於2025年的價格前景持深度悲觀態度,尤其對於布倫特原油以及WTI原油價格前景。交易員們紛紛定價石油「供應過剩」預期,乃石油市場交易價格自7月以來持續低迷的核心邏輯。

由於中東緊張局勢大幅緩解、俄烏衝突出現緩和跡象、美國大幅增長原油供給以及歐佩克與IEA近期大幅下調石油需求預期,布倫特原油期貨價格自 7 月以來已經大幅下跌約20%。近期持續徘徊在今年以來的低點附近,顯示出即使聯儲局宣佈減息週期開啓,市場資金仍然不看好今年剩餘時間以及明年的全球石油增長需求。

隨着歐佩克連續四次下調包括原油以及原油經過加工後得到的各種成品油的整體石油需求預期,歐佩克可謂徹底放棄自今年以來對於全球石油需求一直持有的強烈看漲預測。

全球疲軟的石油需求前景也凸顯「歐佩克+」這一產油國組織所面臨的挑戰,歐佩克+由石油輸出國組織歐佩克的全部成員,再加上俄羅斯等重要產油國所組成。11月早些時候,在國際原油價格基準——布倫特原油期貨價格持續暴跌的背景之下,歐佩克+如市場預期的那樣推遲了從12月開始提高石油產量的計劃。

國際能源署(IEA)的預測則更加悲觀,IEA 在11月的月度報告中表示,由於能源轉型導致中國等亞洲需求國的石油需求持續低迷,全球石油市場明年將面臨超過100萬桶/日的過剩,從而緩衝中東及其他地區動盪對油價的影響。該機構預測,儘管需求增長放緩,但美國、巴西、加拿大和圭亞那等生產國的供應量將在今年和明年增長150萬桶/日。因此,即使歐佩克+放棄恢復產量的計劃,明年全球供應量仍將超過需求量100多萬桶/日。

華爾街大行美國銀行、摩根士丹利以及高盛近期發佈的研報均顯示,預計最早2024年年末或者2025年初之後,整個石油市場可能會從略顯緊張的供需平衡轉向潛在的供應過剩趨勢。美國銀行在2025年市場展望報告中表示,由於非歐佩克國家的石油產量大幅增加,加之歐佩克+部分產油國可能拒絕全面執行減產,有可能堅持釋放更多供應規模,石油市場或將進入供應過剩週期,美國銀行預計布倫特原油2025年全年均價約爲65美元/桶。

來自花旗集團的能源策略師馬託西亞·弗朗西斯科表示,市場交易員們普遍認爲明年包括原油以及成品油的整體石油庫存將「大幅」增加。「如果石油生產商集團堅持執行他們的生產增加計劃,石油市場的供應過剩規模可能會增加近一倍……達到每天大約160萬桶。」花旗策略師弗朗西斯科表示。

即使「歐佩克+」不解除自願減產,花旗仍然堅定看跌2025年原油價格走勢。弗朗西斯科領導的花旗策略團隊預計,明年布倫特原油的平均交易價格可能大幅跌至每桶60美元。

編輯/ping