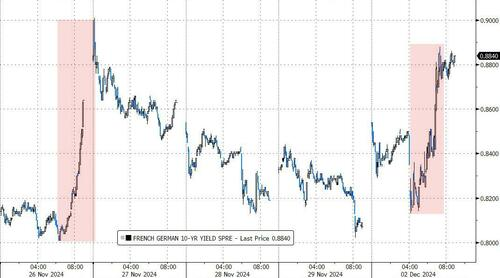

法国总理巴尼耶绕过议会强行批准预算案,极右翼国民联盟和左翼政党均威胁启动不信任投票,法国政府解散几成定局。法股和欧元均一度跌超1%,投资者涌入德债避险,法国-德国10年期国债利差一度扩大8个基点至89个基点,创6月以来最大升幅,接近十二年最阔。

法国总理巴尼耶绕过议会强行批准预算案,极右翼国民联盟和左翼政党均威胁启动不信任投票,法国政府解散几成定局。法股和欧元均一度跌超1%,投资者涌入德债避险,法国-德国10年期国债利差一度扩大8个基点至89个基点,创6月以来最大升幅,接近十二年最阔。12月首個交易日,網絡星期一購物金額將破紀錄,納指和中概股指漲約1%,芯片指數漲2.6%領跑,但道指跌離最高。特斯拉盤中漲超4%,英特爾漲近6%後轉跌,超微電腦漲近29%,小鵬汽車漲超5%,但理想汽車跌近4%。法國政府面臨不信任投票,法股一度跌超1%,法/德基債收益率息差逼近十二年最闊。美天然氣跌超4%,印度盧比新低,離岸人民幣一度跌超400點失守7.29元。

市場預期歐洲央行和聯儲局將加快減息步伐。美國11月ISM製造業數據維持萎縮但增超預期,受新訂單重返擴張的推動。歐元區服務業與製造業11月PMI均萎縮,新訂單連續六個月下滑,企業信心一年最低。

2024年票委、亞特蘭大聯儲主席博斯蒂克稱,對政策持開放態度。聯儲局理事沃勒傾向於支持12月減息,但擔心通脹進展。市場預計聯儲局12月減息25點子概率從66%抬升至74.5%,預計歐央行12月減息31個點子,2025年底前減息145個點子。

法國總理巴尼耶繞過議會強行批准預算案,極右翼國民聯盟和左翼政黨均威脅啓動不信任投票,法國政府解散幾成定局。法股和歐元均一度跌超1%,投資者湧入德債避險,法國-德國10年期國債利差一度擴大8個點子至89個點子,創6月以來最大升幅,接近十二年最闊。

法國總理巴尼耶繞過議會強行批准預算案,極右翼國民聯盟和左翼政黨均威脅啓動不信任投票,法國政府解散幾成定局。法股和歐元均一度跌超1%,投資者湧入德債避險,法國-德國10年期國債利差一度擴大8個點子至89個點子,創6月以來最大升幅,接近十二年最闊。

日本央行行長植田和男暗示加息「臨近」,隔夜指數掉期顯示,日本12月加息的概率爲60%,明年1月底之前加息的概率接近90%。

12月首個交易日,納指、標普創歷史新高,道指突破45000點後轉跌、脫離最高。科技股、芯片股普漲,蘋果新高,中概指數漲約1%。特斯拉最高漲超4%,英特爾漲超5.9%後收跌,超微電腦一度漲超35%:

美股三大指數僅道指跌。標普500指數收漲14.77點,漲幅0.24%,報6047.15點。與經濟週期密切相關的道指收跌128.65點,跌幅0.29%,報44782.00點。科技股居多的納指收漲185.78點,漲幅0.97%,報19403.95點。納指100指數收漲1.12%。衡量納指100科技業成份股表現的納斯達克科技市值加權指數(NDXTMC)收漲1.61%。對經濟週期更敏感的羅素2000小盤股指數收跌0.02%。恐慌指數VIX收跌1.26%,報13.34。

美股行業ETF漲跌各異。半導體ETF收漲2.37%,全球科技股指數ETF漲1.19%,科技行業ETF、網絡股指數ETF、可選消費ETF漲約0.9%,銀行業ETF和區域銀行ETF則收跌約0.9%,金融業ETF和能源業ETF跌約1%,公用事業ETF跌2.15%。

標普500指數的11個板塊跌多漲少。電信板塊漲1.45%,可選消費板塊漲1.06%,信息技術/科技板塊漲1.03%,必選消費板塊跌0.10%,醫療保健板塊跌0.13%,原材料板塊跌0.20%,工業板塊跌0.66%,能源板塊跌0.85%,金融板塊跌0.90%,房地產板塊跌1.44%,公用事業板塊跌2.08%。

投研策略上,摩根大通預測,標普500指數在年底前有望進一步攀升至6200至6300點,較上週五的6032點上漲3%-4%。分析師Andrew Tyler在報告中提到積極的宏觀環境、業績增長和聯儲局的支持是維持看多的原因,並建議利用市場動能,推薦價值股和週期性板塊,如銀行、汽車製造商、運輸企業及小盤股羅素2000指數,同時繼續投資科技和電信領域的七大科技股、數據中心和半導體。

「科技七姐妹」普漲。特斯拉收漲3.46%,開始推出FSD最新版本V13.2。Meta Platforms漲3.22%,微軟漲1.78%,谷歌A漲1.5%,亞馬遜漲1.36%。蘋果漲0.95%,但瑞銀稱,蘋果AI功能手機需求疲軟,市場興趣不大。英偉達漲0.27%。

芯片股領跑。費城半導體指數收漲2.61%。行業ETF SOXX收漲2.63%。英偉達兩倍做多ETF收漲0.38%。Wolfspeed收漲15.87%,邁威爾科技收漲4.5%,阿斯麥收漲3.62%,科磊收漲2.94%,應用材料收漲4.9%。台積電ADR收漲5.27%。博通收漲2.73%,高通收漲2.84%,安森美半導體收漲3.98%,Arm控股收漲4.51%。AMD收漲3.56%。美光科技收漲0.61%。英特爾漲超5.9%後收跌0.5%,董事會對工作進展不滿,英特爾CEO在遭遇逼宮後無奈選擇退休。

AI概念股漲跌各異。英偉達持股的AI語音公司SoundHound AI收跌3.87%,BigBear.ai收跌3.93%,戴爾科技收跌1.37%,C3.ai收跌2.66%,Palantir收跌1.03%,甲骨文收跌1.86%,Snowflake收跌1.36%,BullFrog AI收跌1.86%,而Serve Robotics收漲5.17%,CrowdStrike收漲0.24%,超微電腦收漲28.68%,該公司將撤換CFO,特別委員會沒有發現不當行爲。

中概股多數上漲。納斯達克金龍中國指數收漲0.98%。中國科技指數ETF(CQQQ)收漲1.04%,中概互聯網指數ETF(KWEB)收漲1.14%,富時中國3倍做多ETF(YINN)收漲0.83%。富時A50期指連續夜盤收漲0.08%,報13274.000點。

熱門中概股中,名創優品收漲14.04%。大全新能源收漲6.94%,小鵬汽車收漲5.31%,B站收漲3.91%,美團ADR收漲3.21%,知乎收漲3.06%,新東方收漲2.74%,拼多多收漲2.51%,極氪收漲2.26%,老虎證券收漲1.9%,百度收漲1.73%,百度蘿蔔快跑回應獲批香港首個自動駕駛牌照,已面向全球開啓業務拓展。房多多收漲0.05%,網易收漲1.59%,攜程網收漲0.93%,京東收漲0.24%,而蔚來收跌1.79%,唯品會收跌0.51%,理想汽車收跌3.72%,阿里巴巴收跌1.63%。

比特幣期貨一度跌穿9.5萬美元,加密貨幣概念股跌多漲少。MARA跌6.53%,Bitdeer Technologies收跌3.01%,嘉楠科技收跌1.89%,Riot Platforms收跌4.35%。被賣空者香櫞狙空的「比特幣持倉大戶」MicroStrategy收跌1.85%,最新文件顯示,自11月11日以來,MSTR已購買了超過135億美元的比特幣,目前持有約380億美元的比特幣。Mercurity Fintech收跌11.3%,加密貨幣「妖股」優點互動盤初跌超81.8%後收漲36.36%,加密數字貨幣交易所巨頭Coinbase收漲2.09%。

銀行股多數普跌。道瓊斯KBW地區銀行指數收跌0.58%。費城證交所KBW銀行指數收跌1.22%。華爾街大行中,摩根大通、富國銀行至少收跌1.17%,美國銀行、高盛、摩根士丹利至多跌約1%,花旗則漲超0.7%。

其他重點個股中:(1) 全球第三大傳統車企Stellantis的歐股和美股均跌超6%,此前消息稱公司首席執行官辭職。(2)迪士尼收跌0.26%,迪士尼電影《海洋奇緣2》(Moana 2)在感恩節長週末(共五天)斬獲2.21億美元北美週末首映票房,創歷史同期新高。

「法國政局動盪」拖累歐股集體低開但最終收高,法國股市開盤跌逾1.2%後驚險收漲,德國股指跌0.12%後收漲約1.6%創歷史新高:

泛歐STOXX 600指數收漲0.66%,報513.61點。歐元區STOXX 50指數收漲0.88%。富時泛歐績優300指數收漲0.71%。

個股中,工資衝突升級,德國工會宣佈,大約6.6萬名大衆汽車工人蔘與罷工,大衆汽車收跌0.07%。

意大利富時MIB指數收漲0.21%。德國DAX 30指數收漲1.57%。法國CAC 40指數收漲0.02%。英國富時100指數收漲0.31%。西班牙IBEX 35指數收漲0.81%。荷蘭AEX指數收漲0.67%。

聯儲局理事沃勒支持12月減息,兩年期美債收益率漲幅收窄。法國政府融資成本V型反轉,德債收益率普遍跌超5個點子,擔心法國政府穩定性的投資者向德債尋求避險:

美債:尾盤時,美國10年期基準國債收益率漲1.54個點子,報4.1839%,北京時間23:04刷新日高至4.2420%,隨後快速下行,00:32刷新日低至4.1724%。兩年期美債收益率漲2.25個點子,報4.1734%,沃勒稱「數據無意外、則傾向於支持12月減息。數據若意外、則考慮按兵不動」之後從4.2%跳水並刷新日低。

歐債:歐市尾盤,歐元區基準的德國10年期國債收益率跌5.4個點子,連續八個交易日下跌,報2.034%。兩年期德債收益率跌5.3個點子,報1.899%。英國10年期國債收益率跌2.9個點子。兩年期英債收益率跌2.6個點子。法國10年期國債收益率漲2.2個點子,報2.918%,日內先漲、再跌、尾盤重新再漲。意大利10年期國債收益率跌1.0個點子。

美國ISM製造業指數超出預期,助推美元指數漲超0.6%,加息預期令日元漲向149,市場擔憂歐元區增長停滯和法國政府垮臺,歐元最深跌超1.1%,離岸人民幣最深跌超460點且失守7.29元,比特幣期貨盤中跌向9.5萬美元,瑞波幣最近五個自然日漲超85%:

美元:美元指數DXY漲0.62%,報106.388點,全天裂口高開後持續平穩地走高,北京時間23:47逼近107點關口。彭博美元指數漲0.49%。

非美貨幣:歐元兌美元跌0.73%報1.05、北京時間00:04曾跌至1.0461——下探11月22日底部1.0335,英鎊兌美元跌0.61%、報1.2656,美元兌瑞郎漲0.62%、報0.8864;商品貨幣對中,澳元兌美元跌0.53%,紐元兌美元跌0.47%,美元兌加元漲0.28%。瑞典克朗兌美元跌0.86%,挪威克朗兌美元跌0.71%。

日元:日元兌美元尾盤0.13%,報149.58日元,日內交投區間爲150.75-149.08日元。

離岸人民幣(CNH):離岸人民幣(CNH)兌美元尾盤跌373點,報7.2864元,日內整體交投於7.2495-7.2956元區間。

加密貨幣:市值最大的龍頭比特幣期貨尾盤跌2.00%,報96400.00美元,北京時間01:59刷新日低至95270.00美元。第二大的以太幣尾盤漲1.07%,報3670.50美元,11:03刷新日高至3816.50美元之後震盪下行。瑞波幣XRP(現貨)最近24小時漲26.9%,11月28日結束交易以來,累漲超過92.85%。

受中國製造業數據提振以及中東緊張局勢加劇,週一油價曾刷新日高漲約1.5%,而美元走強、OPEC+的產油政策存在不確定性,拖累油價盤中轉跌,最終基本收平,美國進入冬季取暖季時的天然氣庫存創2016年來最高,美國天然氣期貨跌超4%:

美油:WTI 1月原油期貨收漲0.10美元,漲幅將近0.15%,報68.10美元/桶。美油在美股盤前最高漲超1.6%升破69.10美元,美股午盤最低跌超0.4%下逼67.70美元。

布油:布倫特2月原油期貨收跌0.01美元,跌幅0.01%,報71.83美元/桶。布油在美股盤前最高漲近1.5%上逼72.90美元,美股午盤最低跌超0.4%下逼71.50美元。

消息面上,OPEC原油產量連續第二個月增長,11月平均產量達2702萬桶/日,環比增加12萬桶/日。其中政治危機解除後的利比亞產量復甦佔主要增幅,伊拉克在OPEC壓力下連續第三個月減產,仍略超配額,阿聯酋日產量增至326萬桶,遠超限值。

天然氣:NYMEX 1月美國天然氣期貨收跌4.46%,報3.2130美元/百萬英熱單位。歐洲基準的荷蘭TTF天然氣期貨漲2.45%,報48.460歐元/兆瓦時。ICE英國天然氣期貨漲1.20%,報121.000便士/千卡。

美元和美債收益率攜手走高,令貴金屬、倫敦工業金屬普跌,現貨金最深跌近1.2%削弱上週四個交易日連漲勢頭,但地緣政治不確定性部分收窄跌幅:

黃金:COMEX黃金期貨2月合約尾盤跌0.73%,報2661.60美元/盎司。現貨黃金盤中最深跌近1.2%下逼2620美元,尾盤跌0.15%,報2639.08美元/盎司。

白銀:COMEX白銀期貨3月合約尾盤跌0.49%,報30.955美元/盎司。現貨白銀盤中最深跌近1.8%下逼30美元,尾盤跌0.38%,報30.5098美元/盎司。

倫敦工業金屬普跌,倫鎳與倫錫收跌超1%:倫銅收跌18美元,報8992美元/噸。COMEX銅期貨漲0.04%,報4.1415美元/磅。倫鋅收跌26美元,報3076美元/噸。倫鋁收跌4美元,報2590美元/噸。倫鉛收漲4美元,報2076美元/噸。倫鎳收跌210美元,跌幅1.32%,報15693美元/噸。倫錫收跌340美元,跌超1.17%,報28573美元/噸。倫鈷收平,報24300美元/噸。

羅布斯塔咖啡下跌約11%,紐約可可一度漲至9500美元上方創歷史新高。

編輯/lambor