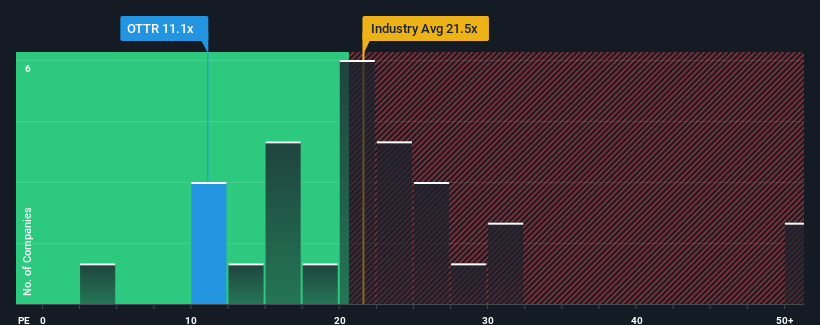

When close to half the companies in the United States have price-to-earnings ratios (or "P/E's") above 20x, you may consider Otter Tail Corporation (NASDAQ:OTTR) as an attractive investment with its 11.1x P/E ratio. Nonetheless, we'd need to dig a little deeper to determine if there is a rational basis for the reduced P/E.

Otter Tail certainly has been doing a good job lately as it's been growing earnings more than most other companies. It might be that many expect the strong earnings performance to degrade substantially, which has repressed the P/E. If not, then existing shareholders have reason to be quite optimistic about the future direction of the share price.

NasdaqGS:OTTR Price to Earnings Ratio vs Industry December 2nd 2024 Keen to find out how analysts think Otter Tail's future stacks up against the industry? In that case, our free report is a great place to start.

Is There Any Growth For Otter Tail?

The only time you'd be truly comfortable seeing a P/E as low as Otter Tail's is when the company's growth is on track to lag the market.

Taking a look back first, we see that the company managed to grow earnings per share by a handy 9.1% last year. Pleasingly, EPS has also lifted 110% in aggregate from three years ago, partly thanks to the last 12 months of growth. So we can start by confirming that the company has done a great job of growing earnings over that time.

Shifting to the future, estimates from the three analysts covering the company suggest earnings growth is heading into negative territory, declining 17% per year over the next three years. With the market predicted to deliver 11% growth per annum, that's a disappointing outcome.

In light of this, it's understandable that Otter Tail's P/E would sit below the majority of other companies. However, shrinking earnings are unlikely to lead to a stable P/E over the longer term. There's potential for the P/E to fall to even lower levels if the company doesn't improve its profitability.

The Key Takeaway

Typically, we'd caution against reading too much into price-to-earnings ratios when settling on investment decisions, though it can reveal plenty about what other market participants think about the company.

We've established that Otter Tail maintains its low P/E on the weakness of its forecast for sliding earnings, as expected. Right now shareholders are accepting the low P/E as they concede future earnings probably won't provide any pleasant surprises. Unless these conditions improve, they will continue to form a barrier for the share price around these levels.

It is also worth noting that we have found 2 warning signs for Otter Tail (1 makes us a bit uncomfortable!) that you need to take into consideration.

If these risks are making you reconsider your opinion on Otter Tail, explore our interactive list of high quality stocks to get an idea of what else is out there.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

Taking a look back first, we see that the company managed to grow earnings per share by a handy 9.1% last year. Pleasingly, EPS has also lifted 110% in aggregate from three years ago, partly thanks to the last 12 months of growth. So we can start by confirming that the company has done a great job of growing earnings over that time.

Taking a look back first, we see that the company managed to grow earnings per share by a handy 9.1% last year. Pleasingly, EPS has also lifted 110% in aggregate from three years ago, partly thanks to the last 12 months of growth. So we can start by confirming that the company has done a great job of growing earnings over that time.

首先回顧一下,我們可以看到公司去年成功增長了每股收益9.1%。 令人高興的是,EPS在過去三年中也累計增長了110%,部分歸功於過去12個月的增長。 因此,我們可以開始確認公司在那段時間內做了出色的收益增長。

首先回顧一下,我們可以看到公司去年成功增長了每股收益9.1%。 令人高興的是,EPS在過去三年中也累計增長了110%,部分歸功於過去12個月的增長。 因此,我們可以開始確認公司在那段時間內做了出色的收益增長。