根据彭博社的数据,

根据彭博社的数据,華爾街經濟學家普遍認爲,聯儲局的快速減息步伐不會在2025年延續,可能變成每隔一次會議減息一次。

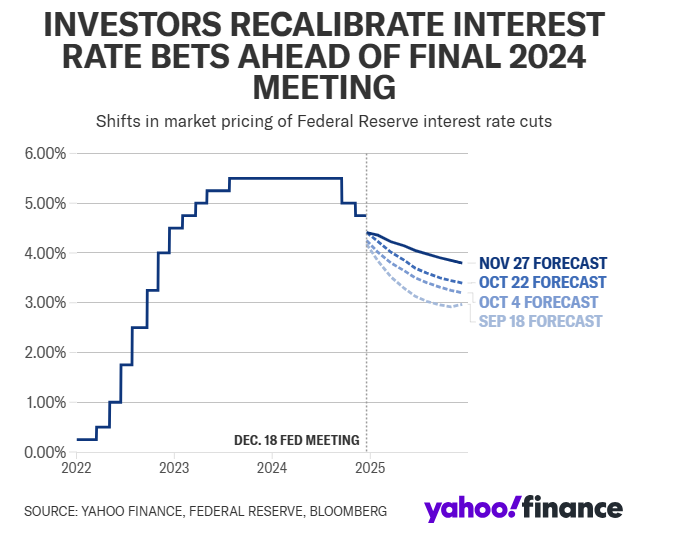

市場普遍預計聯儲局將在12月的會議上再次減息。問題是它明年會怎麼做。

最近的粘性通脹數據以及美國經濟正在穩步增長的證據,令人懷疑聯儲局是否會像此前暗示的那樣迅速減息。9月,聯儲局的經濟預測摘要(SEP)預計明年將減息四次。

根據彭博社的數據,市場目前預計聯儲局2025年大約會減息兩次。聯儲局將於12月18日發佈更新後的預測。

根據彭博社的數據,市場目前預計聯儲局2025年大約會減息兩次。聯儲局將於12月18日發佈更新後的預測。

儘管政策制定者們在具體細節上存在分歧,但華爾街經濟學家普遍認爲,聯儲局目前的快速減息步伐不會繼續下去。

富國銀行高級經濟學家莎拉·豪斯(Sarah House)在11月21日的媒體圓桌會議上表示,“隨着我們進入2025年,我們可能會看到未來的減息速度放緩,聯儲局可能會每隔一次會議減息一次。”她的團隊預計聯儲局2025年將減息三次。

在目前4.5%-4.75%的區間內,聯邦基金利率是否具有限制性幾乎沒有爭議。這促使許多經濟學家相信,隨着聯儲局繼續致力於實現「軟着陸」,即通脹率降至2%的目標,而經濟不會明顯下滑,進一步的寬鬆政策可能正在醞釀之中。

隨着美國經濟穩步增長,對勞動力市場放緩的擔憂暫時被擱置。市場目前爭論的癥結在於,在通脹數據沒有明顯改善的情況下,聯儲局明年將減息多少。

德意志銀行首席美國經濟學家馬修·盧澤蒂(Matthew Luzzetti)預計聯儲局將在12月再次減息,然後在2025年全年暫停利率調整,等待通脹方面取得更多進展。

「減息的緊迫性要小得多,」盧澤蒂告訴雅虎財經。「比他們預期的更早放慢減息步伐可能是有道理的。」

反通脹進程停滯不前

聯儲局理事鮑曼在最近的一次演講中表示,近幾個月來,通脹向聯儲局2%的目標邁進的進程已經「停滯」,當時她呼籲聯儲局「謹慎」地減息。

聯儲局首選通脹指標的最新讀數顯示,10月份物價漲幅與上月持平。10月核心PCE較去年同期上漲2.8%,遠高於聯儲局的目標。

在此之前,另外兩個棘手的通脹數據加劇了有關聯儲局2025年減息幅度的爭論。

豪斯表示,如果反通脹進程放緩,「將越來越難以證明進一步減息的合理性。」

聯儲局官員在11月的會議上討論了類似的結果。

「一些與會者指出,如果通脹仍然居高不下,委員會可能暫停放鬆政策利率,並將其維持在限制性水平,」聯儲局的會議紀要寫道。

摩根士丹利和摩根大通的經濟學家對聯儲局減息路徑的看法與富國銀行類似,即到2025年底聯邦基金利率將保持在3.5%-3.75%的範圍內。

「鑑於反通脹進程放緩和就業風險消退,我們認爲這意味着聯儲局將減息步伐放緩至每季度一次,直到明年9月FOMC會議上達到3.5%-3.75%的目標區間後無限期暫停減息。」摩根大通首席美國經濟學家邁克爾·費羅利(Michael Feroli)在他的2025年經濟展望中寫道。

摩根士丹利首席全球經濟學家塞斯·卡彭特(Seth Carpenter)的預期也相似。他認爲聯儲局將在明年5月之前減息到3.5%-3.75%,然後在「通脹和整體政策不確定性的背景」下暫停減息至2026年。

安永首席經濟學家格雷格·達科(Greg Daco)告訴雅虎財經,聯儲局暫停減息的部分原因是爲了確保它不會減息至其利率政策具有「擴張性」的程度。鑑於美國經濟目前被認爲基礎穩固,減息過多可能會重新引發人們對炙手可熱的美國經濟將導致通脹保持粘性的擔憂。

達科說:「他們希望避免出現這樣的情況,即過快放鬆貨幣政策,導致利率低於中性水平,貨幣政策突然變得擴張性。」中性利率是指利率被視爲既不限制也不支持經濟活動的水平。

新的挑戰

許多經濟學家與卡彭特一樣,對特朗普新政府上任後2025年的「政策不確定性」感到擔憂。

德意志銀行的盧澤蒂告訴雅虎財經,這種不確定性與新冠疫情後經濟重新開放的變化不同,後者改變了每個經濟數據點,因此挑戰了整體經濟前景。這一次,模糊的前景與當選總統特朗普的政策細節及其實施時間密切相關。

雖然特朗普在獲得白宮控制權之前所說的話與實際實現的政策之間的差異還有待觀察,但共識認爲他各種版本的關稅政策都會加劇通脹。這對聯儲局來說可能是一個挑戰,因爲聯儲局已經在與頑固的價格上漲作鬥爭。

在考慮各種政策後,德意志銀行預計2025年美國經濟年化增長率將達到2.5%,年底失業率爲3.9%(低於目前的4.1%),而聯儲局首選的通脹指標——核心PCE到2025年底將爲2.6%。

“從聯儲局的角度來看,經濟增長更強勁,勞動力市場更強勁,通脹更高……因此,所有這些因素加在一起,必然會對聯儲局的前景產生鷹派影響,”盧澤蒂說。

編輯/Jeffy