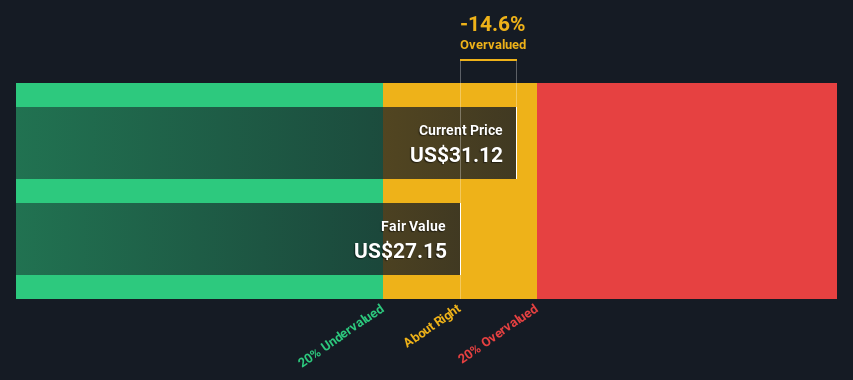

Using the 2 Stage Free Cash Flow to Equity, JFrog fair value estimate is US$27.15

JFrog's US$31.12 share price indicates it is trading at similar levels as its fair value estimate

The US$36.63 analyst price target for FROG is 35% more than our estimate of fair value

Today we will run through one way of estimating the intrinsic value of JFrog Ltd. (NASDAQ:FROG) by taking the expected future cash flows and discounting them to their present value. The Discounted Cash Flow (DCF) model is the tool we will apply to do this. Don't get put off by the jargon, the math behind it is actually quite straightforward.

We would caution that there are many ways of valuing a company and, like the DCF, each technique has advantages and disadvantages in certain scenarios. If you want to learn more about discounted cash flow, the rationale behind this calculation can be read in detail in the Simply Wall St analysis model.

The Method

We're using the 2-stage growth model, which simply means we take in account two stages of company's growth. In the initial period the company may have a higher growth rate and the second stage is usually assumed to have a stable growth rate. To start off with, we need to estimate the next ten years of cash flows. Where possible we use analyst estimates, but when these aren't available we extrapolate the previous free cash flow (FCF) from the last estimate or reported value. We assume companies with shrinking free cash flow will slow their rate of shrinkage, and that companies with growing free cash flow will see their growth rate slow, over this period. We do this to reflect that growth tends to slow more in the early years than it does in later years.

A DCF is all about the idea that a dollar in the future is less valuable than a dollar today, so we need to discount the sum of these future cash flows to arrive at a present value estimate:

10-year free cash flow (FCF) forecast

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

Levered FCF ($, Millions)

US$100.3m

US$115.0m

US$124.6m

US$132.9m

US$140.1m

US$146.5m

US$152.3m

US$157.8m

US$163.0m

US$168.0m

Growth Rate Estimate Source

Analyst x11

Analyst x5

Est @ 8.35%

Est @ 6.63%

Est @ 5.43%

Est @ 4.58%

Est @ 3.99%

Est @ 3.58%

Est @ 3.29%

Est @ 3.09%

Present Value ($, Millions) Discounted @ 6.9%

US$93.8

US$101

US$102

US$102

US$100

US$98.2

US$95.5

US$92.5

US$89.4

US$86.2

("Est" = FCF growth rate estimated by Simply Wall St) Present Value of 10-year Cash Flow (PVCF) = US$960m

The second stage is also known as Terminal Value, this is the business's cash flow after the first stage. For a number of reasons a very conservative growth rate is used that cannot exceed that of a country's GDP growth. In this case we have used the 5-year average of the 10-year government bond yield (2.6%) to estimate future growth. In the same way as with the 10-year 'growth' period, we discount future cash flows to today's value, using a cost of equity of 6.9%.

Present Value of Terminal Value (PVTV)= TV / (1 + r)10= US$4.0b÷ ( 1 + 6.9%)10= US$2.1b

The total value, or equity value, is then the sum of the present value of the future cash flows, which in this case is US$3.0b. The last step is to then divide the equity value by the number of shares outstanding. Compared to the current share price of US$31.1, the company appears around fair value at the time of writing. Valuations are imprecise instruments though, rather like a telescope - move a few degrees and end up in a different galaxy. Do keep this in mind.

NasdaqGS:FROG Discounted Cash Flow November 29th 2024

The Assumptions

We would point out that the most important inputs to a discounted cash flow are the discount rate and of course the actual cash flows. You don't have to agree with these inputs, I recommend redoing the calculations yourself and playing with them. The DCF also does not consider the possible cyclicality of an industry, or a company's future capital requirements, so it does not give a full picture of a company's potential performance. Given that we are looking at JFrog as potential shareholders, the cost of equity is used as the discount rate, rather than the cost of capital (or weighted average cost of capital, WACC) which accounts for debt. In this calculation we've used 6.9%, which is based on a levered beta of 1.038. Beta is a measure of a stock's volatility, compared to the market as a whole. We get our beta from the industry average beta of globally comparable companies, with an imposed limit between 0.8 and 2.0, which is a reasonable range for a stable business.

SWOT Analysis for JFrog

Strength

Currently debt free.

Balance sheet summary for FROG.

Weakness

Expensive based on P/S ratio and estimated fair value.

Shareholders have been diluted in the past year.

Opportunity

Has sufficient cash runway for more than 3 years based on current free cash flows.

Threat

Not expected to become profitable over the next 3 years.

What else are analysts forecasting for FROG?

Moving On:

Valuation is only one side of the coin in terms of building your investment thesis, and it ideally won't be the sole piece of analysis you scrutinize for a company. The DCF model is not a perfect stock valuation tool. Rather it should be seen as a guide to "what assumptions need to be true for this stock to be under/overvalued?" For example, changes in the company's cost of equity or the risk free rate can significantly impact the valuation. For JFrog, we've put together three additional elements you should look at:

Risks: Consider for instance, the ever-present spectre of investment risk. We've identified 4 warning signs with JFrog (at least 1 which can't be ignored) , and understanding these should be part of your investment process.

Management:Have insiders been ramping up their shares to take advantage of the market's sentiment for FROG's future outlook? Check out our management and board analysis with insights on CEO compensation and governance factors.

Other Solid Businesses: Low debt, high returns on equity and good past performance are fundamental to a strong business. Why not explore our interactive list of stocks with solid business fundamentals to see if there are other companies you may not have considered!

PS. Simply Wall St updates its DCF calculation for every American stock every day, so if you want to find the intrinsic value of any other stock just search here.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

A DCF is all about the idea that a dollar in the future is less valuable than a dollar today, so we need to discount the sum of these future cash flows to arrive at a present value estimate:

A DCF is all about the idea that a dollar in the future is less valuable than a dollar today, so we need to discount the sum of these future cash flows to arrive at a present value estimate:  DCF的核心思想是未來的一美元比今天的一美元不值錢,因此我們需要將這些未來現金流的總和打折扣以得出現值估計:

DCF的核心思想是未來的一美元比今天的一美元不值錢,因此我們需要將這些未來現金流的總和打折扣以得出現值估計: