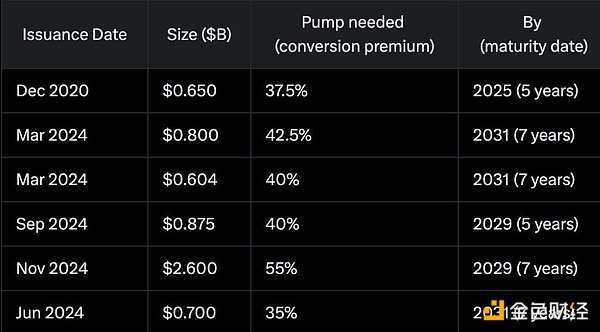

• MSTR 的股价在 5-7 年内未上涨超过 ~40%(根据不同的债券而定,具体见下表)。

• MSTR 的股价在 5-7 年内未上涨超过 ~40%(根据不同的债券而定,具体见下表)。作者:Willy Woo 來源:X,@woonomic 翻譯:善歐巴,金色財經

唯一顯著的清算風險:可轉換債務

1. 如果 可轉換債務 持有人在債券到期前未轉換爲股票,MSTR 將不得不出售比特幣來償還債務持有人。

2. 這種情況可能發生的前提是:

• MSTR 的股價在 5-7 年內未上漲超過 ~40%(根據不同的債券而定,具體見下表)。

• MSTR 的股價在 5-7 年內未上漲超過 ~40%(根據不同的債券而定,具體見下表)。

換句話說,只有在以下情況下會出現清算風險:MSTR 股價和比特幣的相關性失效。或比特幣價格本身下跌嚴重。

其他風險(程度不同)

競爭風險:如果其他公司效仿 MSTR 的策略,可能會稀釋 MSTR 的溢價(相對於淨資產值,NAV)。

SEC 干預風險:如果 SEC 對未來的比特幣購買進行干預,可能會降低 MSTR 的 NAV 溢價。

託管風險:MSTR 的比特幣資產託管在 Fidelity 和 Coinbase,存在一定的託管安全隱患。

美國政府國有化風險:美國政府可能採取行動沒收這些比特幣資產。

Saylor 關鍵人物風險:MSTR 創始人 Michael Saylor 的不可替代性可能導致公司的不確定性增加。

MSTR 運營風險:MSTR 本身的日常運營存在的各種潛在問題。

其他可能遺漏的風險?

最後說明

可轉換債務表格僅作爲參考,數據來源於 Grok AI 的處理,可能存在些許誤差,僅展示大致模式。關於 MSTR 的比特幣託管安排的細節,目前尚未完全披露。舉例來說,MSTR 可能採用多重簽名方案(multi-sig arrangement),並保留聯署權(co-signing rights)。這是管理託管資產的明智方式。

MSTU/MSTX = 風險較高

這些是基於 MSTR 的紙面槓桿押注,幾乎立即觸發清算水平(並且沒有真正的比特幣資產擔保)。衍生品頭寸會稀釋比特幣的價值。

PS: 長揸衍生品頭寸並不能實現 2 倍收益,因爲波動效應的影響(虧損的成本高於收益)。