坚持认为日本公司被低估的投资者正在日益聚焦这一策略。它是40亿美元富士软件收购案,以及Elliott、Palliser Capital和3D Investment Partners等维权投资者入股等私募股权交易背后的动力。

坚持认为日本公司被低估的投资者正在日益聚焦这一策略。它是40亿美元富士软件收购案,以及Elliott、Palliser Capital和3D Investment Partners等维权投资者入股等私募股权交易背后的动力。全球對沖基金和私募股權公司正在湧向日本企業,以期解鎖至多25萬億日元(1650億美元)被低估的房地產價值。

房地產在企業資產負債表上的隱性價值,成爲日本今年出現的一些大型維權投資者行動和併購交易背後的主題。最新一個案例是美國公司Elliott Investment Management宣佈持有東京瓦斯5.03%的股份,上週據報道,Elliott估計後者房地產投資組合價值約1.5萬億日元 —— 幾乎相當於該公用事業公司的全部市值。

因爲日本公司長揸寫字樓、酒店和鄉村俱樂部時的一種會計慣例,它們的房地產投資可能存在未實現收益。房地產按購置或開發成本減去每年的折舊記錄賬面價值。但近年來日本的房地產價格飆升,尤其是在大都市地區。這意味着,如果賣出這些房地產,企業可以從賬面價值和市場價值之間的差額中獲得巨額利潤。

堅持認爲日本公司被低估的投資者正在日益聚焦這一策略。它是40億美元富士軟件收購案,以及Elliott、Palliser Capital和3D Investment Partners等維權投資者入股等私募股權交易背後的動力。

堅持認爲日本公司被低估的投資者正在日益聚焦這一策略。它是40億美元富士軟件收購案,以及Elliott、Palliser Capital和3D Investment Partners等維權投資者入股等私募股權交易背後的動力。

「這幾十年,我們知道日本的房地產價值是在那裏的,只是我們沒有解鎖其價值的鑰匙 —— 但現在我們有了,」高盛的首席日本股票策略師Bruce Kirk說。「這是激動人心的事情 —— 現在我們開始看到投資者在關注它。」

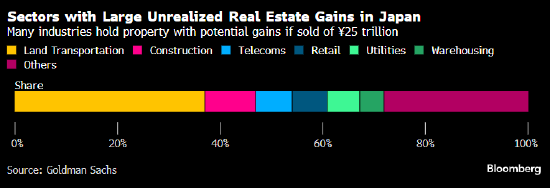

高盛估計,逾250家主營業務不是房地產的日本公司可能至少有25萬億日元的未實現收益。持有規模最大的一些公司來自鐵路、建築和公用事業行業。