但从业绩来看,鑫旭铜业的表现不如人意。数据显示,鑫旭铜业2023财年(截至6月30日止12个月)的收入为1.71亿美元,同比增长59%,但期内净利润由盈转亏,录得亏损27.31万美元,而2022财年的盈利为111.3万美元。

但从业绩来看,鑫旭铜业的表现不如人意。数据显示,鑫旭铜业2023财年(截至6月30日止12个月)的收入为1.71亿美元,同比增长59%,但期内净利润由盈转亏,录得亏损27.31万美元,而2022财年的盈利为111.3万美元。鑫旭銅業若想在資本市場取得高估值,其技術和產品需要向高端化轉型升級。

在4月1日首次向SEC提交了公開版的招股說明書(F-1文件)後,鑫旭銅業於8月12日對招股書進行了更新,以繼續推動其赴美上市征程。

據招股書顯示,鑫旭銅業申請以「XXC」爲代碼在納斯達克上市,欲在此次IPO中募集1500萬美元資金,但股份發行規模及發行價格暫未披露。

但從業績來看,鑫旭銅業的表現不如人意。數據顯示,鑫旭銅業2023財年(截至6月30日止12個月)的收入爲1.71億美元,同比增長59%,但期內淨利潤由盈轉虧,錄得虧損27.31萬美元,而2022財年的盈利爲111.3萬美元。

但從業績來看,鑫旭銅業的表現不如人意。數據顯示,鑫旭銅業2023財年(截至6月30日止12個月)的收入爲1.71億美元,同比增長59%,但期內淨利潤由盈轉虧,錄得虧損27.31萬美元,而2022財年的盈利爲111.3萬美元。

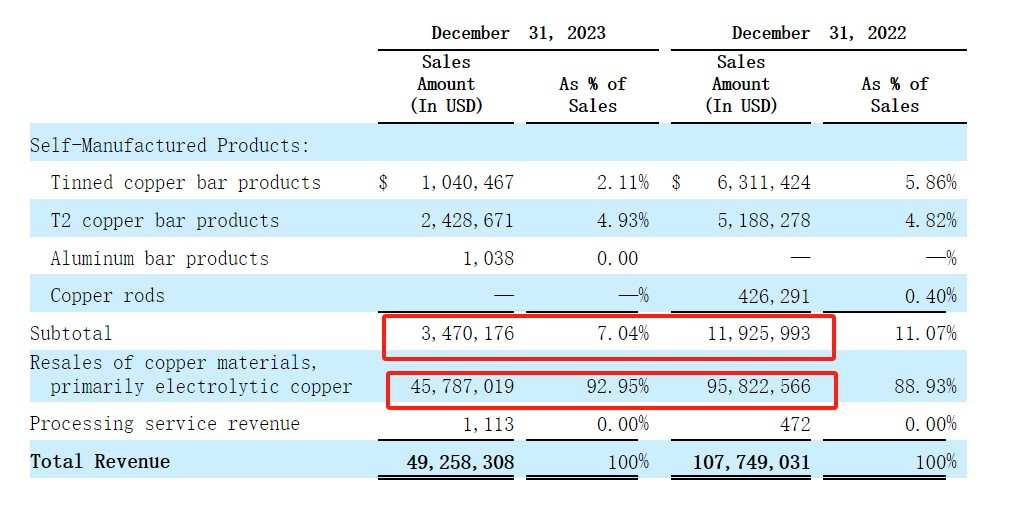

進入2024財年上半年(截至2023年12月31日止6個月),鑫旭銅業的業績進一步下滑,期內收入下降54.28%至4925.83萬美元,淨虧損爲30.13萬美元,而2023財年上半年的淨利潤爲51.98萬美元。

爲何鑫旭銅業的業績持續下滑,這是否會影響公司的IPO估值,通過招股書,便可一探究竟。

自有品牌佔比低,轉售產品收入佔比超8成

鑫旭銅業主要從事銅及銅合金產品的研發、製造加工以及銷售和分銷,其產品主要包括T2紫銅棒、T2鍍錫銅棒、T2銅杆和銅條以及電解銅等。鑫旭通過金屬鑄造、擠壓和拉拔工藝,以銅陰極和廢舊銅線爲原料生產成品和半成品銅產品。

鑫旭銅業的產品用途廣泛,可用於電子電氣元件、電信、汽車、空調、船舶、冶金、機電、交通運輸、建築和住房、配電、太陽能以及其他行業。

據招股書顯示,鑫旭銅業在中國安徽省蕪湖市擁有約43,330平方米的經營區域,僱傭了大約200名員工。截至8月9日,鑫旭銅業擁有五個在用的製造車間,佔地面積約21,860平方米,設有六條生產線,年產能約爲2萬噸。

而在客戶方面,鑫旭銅業通過直銷方式拓展客戶,截至今年8月9日,其共有約257名客戶,覆蓋中國15個省和直轄市,包括了北京、上海、安徽、浙江、江蘇和廣東等。

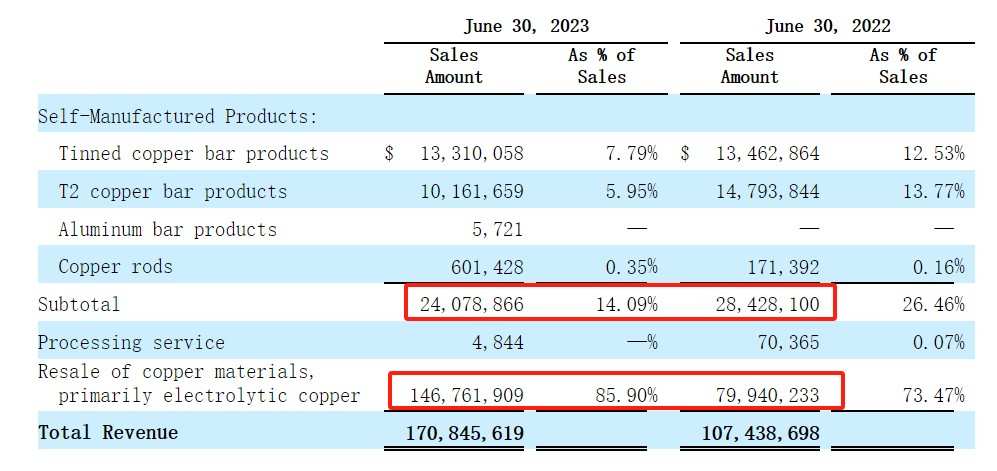

從收入結構上看,鑫旭銅業的收入來源主要分爲三部分,其一是自有「鑫旭」品牌銅產品的銷售,其二是銅原材料(主要是電解銅)的轉售,其三是爲客戶加工定製銅產品收取服務費。2023財年時,鑫旭銅業來自自有品牌的收入佔比爲14.09%,來自銅原材料的轉售的收入佔比爲85.9%。顯然,鑫旭銅業目前的收入結構仍以轉售爲主,而自有品牌產品佔比仍較小。

2023財年鑫旭銅業收入增長59%至1.71億美元主要是因爲報告期內電解銅市場價格處於歷史低位,因此鑫旭銅業收到了客戶大量的電解銅採購訂單,這使公司的銅材料轉售業務的收入大增83.59%從而帶動公司總收入的增長。而期內的自有品牌產品銷售收入則下降15.3%,這主要是因爲鑫旭減少對某些高毛利率產品的客戶供應,以及終止與信用狀況不佳的客戶的業務往來,公司將重點轉向開發和銷售廣泛應用於電動汽車電池組的銅排銅配電組件。

2023財年收入大增淨利潤卻由盈轉虧,這主要是因爲銷量大增的電解銅毛利水平較低,拖累了公司整體盈利水平,且銅價上漲導致了公司原材料成本上升。在這兩個因素的共同作用下,鑫旭銅業2023財年的毛利率由3%下降至1.2%,毛利同比大降37%。再加上營業費用的增長以及利息支出的增加,進一步壓制了鑫旭銅業的盈利能力。

進入2024財年上半年,鑫旭銅業自有品牌產品以及轉售的電解銅產品因市場需求不足導致收入均明顯下滑,這拖累期內總收入「腰斬」。再加上毛利率的下滑以及總營業費用大增62.75%,這導致公司虧損加大。

且從資產負債表來看,鑫旭銅業處於負債率相對較高的水平。據招股書顯示,截至2023年12月31日止,鑫旭銅業的總資產爲2415.69萬美元,總負債爲2147.44萬美元,資產負債率爲88.89%。

市場競爭劇烈成挑戰,客戶集中度過高藏風險

就行業而言,若從長期維度來看,受益於電力行業、新能源領域(如光伏、風電)、5G技術普及、電動汽車市場的快速發展以及建築和交通運輸等多個行業需求的帶動,我國銅材需求有望穩定增長。

但從競爭格局來看,銅加工行業是一個競爭劇烈的市場。據中國企業數據庫企查貓數據顯示,目前中國銅加工企業主要分佈在華東和華南地區,浙江省企業數量最多,截至2022年9月,浙江省共有銅加工相關企業1010家,江蘇省則有876家,位列第二。

且行業的市場競爭格局呈現出多元化的特點,業內存在衆多企業,包括大型國有企業、民營企業和外資企業,它們各自在銅礦開採、冶煉和加工等環節擁有不同的競爭優勢。代表企業中,江西銅業、海亮股份、博威合金、金田股份等產品佈局相對全面,其餘企業大多專精於特定產品。

值得注意的是,我國整個銅加工產業也呈現出分化的局面,其中高端銅產品的供應相對緊張,尤其是那些具有特殊性能或應用於尖端技術的銅產品,往往需要依賴進口滿足需求。而部分低端銅產品則面臨產能過剩的問題,市場競爭激烈,利潤空間受到壓縮。因此,技術和產品高端化是銅加工企業確立競爭優勢的關鍵所在。

從鑫旭銅業當前的產品類型和收入結構來看,其主要的收入來源是對電解銅的轉售,該業務價值含量相對較低且面臨市場的劇烈競爭,因此其毛利率水平相對偏低,難以承受原材料產品價格的波動,這也就導致了鑫旭銅業利潤端的大幅波動。

除此之外,鑫旭銅業客戶高度集中。據招股書顯示,在截至2023年12月31日止的6個月中,鑫旭銅業前三大客戶的收入佔比分別爲51.12%、13.82%、13.24%,合計高達78.18%。過於依賴頭部客戶會導致鑫旭銅業議價權相對較低,且若客戶需求減弱,也將對鑫旭銅業的業務經營造成衝擊。

由此看來,鑫旭銅業若想在資本市場取得高估值,其技術和產品需要向高端化轉型升級,並加大拓展客戶數量,降低客戶集中度降低潛在的經營風險。