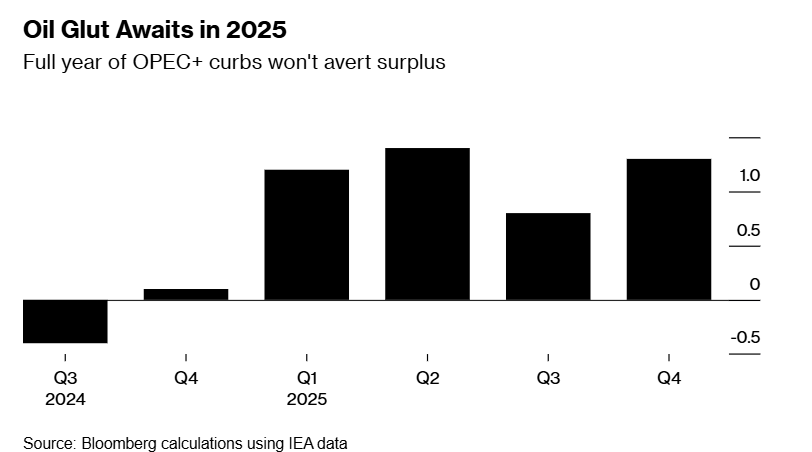

然而,如果欧佩克+想要防止供应过剩,它可能需要做更多的事情。国际能源署(IEA)预测,即使该联盟完全取消增产,明年也会出现供应过剩。

然而,如果欧佩克+想要防止供应过剩,它可能需要做更多的事情。国际能源署(IEA)预测,即使该联盟完全取消增产,明年也会出现供应过剩。根據預測,即使歐佩克+明年不增產,油市也將出現大量供應過剩。而如果堅持減產,一些成員國很容易心生不滿。

當歐佩克+部長們本週末開會時,他們面臨着一個令人不快的選擇:要麼繼續限制石油供應到2025年,要麼承擔油價再次暴跌的風險。

隨着中國石油需求放緩和整個美洲的供應激增,代表們表示,由沙特和俄羅斯領導的歐佩克+將再次討論推遲增產計劃,可能推遲數月。

然而,如果歐佩克+想要防止供應過剩,它可能需要做更多的事情。國際能源署(IEA)預測,即使該聯盟完全取消增產,明年也會出現供應過剩。花旗和摩根大通警告說,布倫特原油價格將從每桶73美元暴跌至60美元,如果歐佩克+打開水龍頭,油價還會進一步下跌。

然而,如果歐佩克+想要防止供應過剩,它可能需要做更多的事情。國際能源署(IEA)預測,即使該聯盟完全取消增產,明年也會出現供應過剩。花旗和摩根大通警告說,布倫特原油價格將從每桶73美元暴跌至60美元,如果歐佩克+打開水龍頭,油價還會進一步下跌。

油市再度遭遇拋售將給沙特的財務狀況帶來衝擊,該國已經被迫削減了奢華的經濟轉型計劃的支出。而這還沒有考慮到特朗普總統的回歸對油市的打擊。特朗普承諾提高美國原油產量,並威脅對中國徵收懲罰性關稅。

貢沃爾集團(Gunvor Group)聯合創始人兼首席執行官Torbjörn Törnqvist週二在倫敦舉行的能源智能論壇上表示:「我認爲他們沒有增加(產量)的空間,市場會在必要時提醒他們。」

當天早些時候,沙特能源部長阿卜杜勒阿齊茲·本·薩勒曼王子在巴格達會見了俄羅斯副總理亞歷山大·諾瓦克和伊拉克總理穆罕默德·什葉派·蘇達尼。根據各國的聲明,他們討論了保持市場平衡和履行減產承諾的重要性。這個由23國組成的聯盟將於週日在線召開會議。

歐佩克+陷入困境

當歐佩克及其盟友在近六個月前召開會議時,情況與現在大不相同。該聯盟相信新冠疫情後全球石油消費量的激增將繼續下去,因此公佈了一份恢復自2022年以來削減的產量的路線圖,計劃從10月份開始每月恢復220萬桶/日的產量。

但從那以後,情況發生了變化。

自7月初以來,布倫特原油期貨已下跌約17%,擺脫了中東衝突的影響,而中國的石油需求已經連續六個月收縮。根據IEA的數據,過去二十年一直爲石油市場提供動力的中國消費可能已經見頂。

這家總部位於巴黎的機構預測,隨着電動化轉型的步伐加快,明年全球石油需求將增長約每天100萬桶,不到2023年的一半。

報告稱,來自美國、巴西、加拿大和圭亞那的新供應浪潮將使這一數字黯然失色,油市每天的供應過剩量將超過100萬桶。

摩根士丹利分析師Martijn Rats表示,「石油市場似乎將在2025年出現相當大的盈餘。」

甚至在石油市場消化特朗普第二任期的影響之前,歐佩克+的前景就已經令人擔憂了。特朗普承諾鼓勵美國的石油生產,並警告對包括中國在內的一些國家徵收殘酷的貿易關稅。

儘管如此,預測也有可能失誤,如果石油市場避免了看跌預測,這將使歐佩克+恢復增產的任務變得更容易。

英國石油公司(BP)首席執行官Murray Auchincloss週一在倫敦的一次會議上表示,全球石油需求將繼續出乎意料地上升,未來5至10年看來將強勁增長。

凱雷集團(Carlyle Group)能源路徑首席戰略官Jeff Currie表示,油價目前「正試圖爲尚未到來的未來供應過剩定價」。油價的回調已經侵蝕了供應增長的前景,降低了供過於求實現的可能性。

Currie說:「油市走熊的任何可能性都是由需求驅動的,而由於中國已經出臺刺激措施,出現意外需求衝擊的可能性有限。」

支撐油價的另一種情景是,特朗普可能會重啓他在第一任期內用來遏制伊朗原油出口的「極限施壓」政策,以限制該國的核計劃。

「如果現在的特朗普真的全力以赴,每天減少100萬至120萬桶伊朗石油出口,那將在明年消除供應過剩,」拉皮丹能源集團(Rapidan Energy Group)創始人、前白宮官員Bob McNally說。「這使得歐佩克+更容易增產。」

但是,如果美國不限制伊朗原油,歐佩克+可能需要堅持減產。這對幾個成員國來說將是一個挑戰,特別是伊拉克、俄羅斯、哈薩克斯坦和阿聯酋,這些國家一直在努力實施他們本應在今年年初實施的供應限制。

鑑於近期產能的增加,阿聯酋將被允許逐步增加每天30萬桶的額外產量。而哈薩克斯坦沒有這樣的授權,該國已經開始對Tengiz油田進行大規模擴張,這可能會在明年進一步考驗其對歐佩克+協議的承諾。

摩根大通全球大宗商品研究主管Natasha Kaneva表示,油市供應過剩持續的時間越長,歐佩克+成員國最終厭倦產量配額並重新追求個人市場份額的可能性就越大,就像他們在2014年和2020年政策「重置」期間所做的那樣。

她說,「2026年,增加石油產量可能成爲一些歐佩克成員國的主要考慮因素」,屆時「市場再次重置的風險更高」。