Q3财报数据显示,得益于

Q3财报数据显示,得益于英偉達的下一步,可能是大範圍「上路」。

當全球數據中心AI芯片霸主 $英偉達 (NVDA.US)$ 公佈2025財年第三財季的業績時,所有投資者的目光都聚焦在這家市值高達3.5萬億美元的全球最高市值公司的數據中心業務部門。

但隨着英偉達堪稱「吸金利器」的數據中心業務可能因高基數以及客戶集中度過高開始出現增速減緩,市場開始憧憬英偉達的下一個「井噴式增長業務」。近期全球自動駕駛熱潮可謂如火如荼,因此英偉達長期以來顯得「非常低調」的汽車芯片業務,開始被華爾街分析師不斷提及。

Q3業績數據顯示,得益於$亞馬遜 (AMZN.US)$、 $谷歌-A (GOOGL.US)$ 、$微軟 (MSFT.US)$以及Facebook母公司$Meta Platforms (META.US)$等大型科技公司們對英偉達H100/H200以及新推出的Blackwell架構AI GPU的炸裂式需求,這些科技公司繼續斥巨資新建設或擴建全球各大AI數據中心,全球佈局人工智能的這股狂熱浪潮未出現絲毫的消退跡象。

Q3業績數據顯示,得益於$亞馬遜 (AMZN.US)$、 $谷歌-A (GOOGL.US)$ 、$微軟 (MSFT.US)$以及Facebook母公司$Meta Platforms (META.US)$等大型科技公司們對英偉達H100/H200以及新推出的Blackwell架構AI GPU的炸裂式需求,這些科技公司繼續斥巨資新建設或擴建全球各大AI數據中心,全球佈局人工智能的這股狂熱浪潮未出現絲毫的消退跡象。

英偉達AI GPU堪稱是驅動ChatGPT等生成式人工智能應用程序的最核心基礎硬件。英偉達連續多個季度無與倫比的「炸裂式業績」,凸顯出隨着ChatGPT以及Sora等重磅生成式AI應用陸續出爐,人類社會逐漸步入AI時代,全球企業以及核心政府部門對人工智能(AI)最核心基礎設施硬件——英偉達高性能AI GPU的需求持續井噴式增長。

業績數據顯示,數據中心業務部門所貢獻的營收佔英偉達Q3高達350億美元總營收規模的近90%。數據中心業務部門,目前乃英偉達最核心業務部門,正是該部門提供的H100/H200以及Blackwell架構AI GPU爲全球範圍數據中心提供無比強大的AI算力基礎設施。

業績顯示,隨着全球佈局AI的浪潮如火如荼,該業務部門營收同比增長112%,達到308億美元,但是相比於前幾個季度增速放緩。這一數據大幅超出華爾街預期,並且超出英特爾與AMD的合計營收。

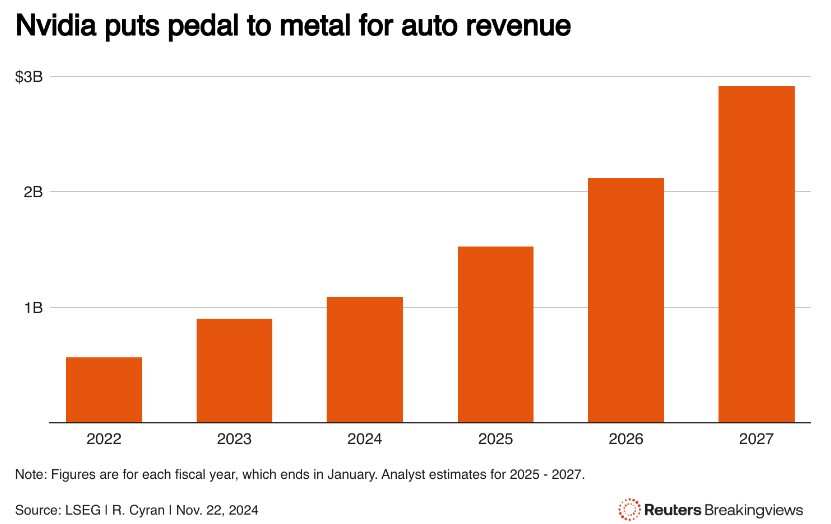

自動駕駛浪潮如火如荼,市場無比看好英偉達汽車芯片業務

相比之下,英偉達的汽車芯片業務部門僅佔整體總營收的1%,長期以來被投資者們忽視。然而,相比於數據中心業務增速呈現出的下滑態勢,其汽車芯片業務增速可謂呈現教科書般的增長曲線,Q3的同比增速擴大至72%,環比增長30%,與高性能SoC汽車芯片最強競爭對手$高通 (QCOM.US)$的驚人增長速度相似。

越來越多華爾街分析師表示,隨着$特斯拉 (TSLA.US)$引領的自動駕駛浪潮持續風靡全球——尤其是特朗普上臺後美國政府對於全自動駕駛的審批進度可能大幅加快,高性能的SoC汽車芯片需求可能呈現指數級猛增趨勢,而英偉達Orin芯片以及明年初將量產的Thor芯片,無論是性能還是受歡迎程度,堪稱「全球汽車行業的H100/H200以及Blackwell」。

因此汽車芯片業務,可能成爲英偉達至關重要的「多元化業務」願景的核心催化劑,並且大幅緩解華爾街投資機構們對於英偉達業績過於依賴微軟、亞馬遜以及谷歌等少數美國科技巨頭極度依賴的謹慎情緒。

雖然汽車仍主要由鋼鐵製成,但汽車內部,尤其是大勢所趨的「電動汽車」內部的硅元素,正逐漸成爲不同汽車品牌之間的重大區別。炫酷的信息化娛樂以及精細化的導航系統是芯片製造商們早期的機遇,現在,電動汽車各項基於「車聯網」的智能化功能——智能化使得電動汽車功能指標愈發全面,甚至某些電動汽車車型能夠覆蓋的功能超越智能手機。更重要的是,全球競相追逐的輔助駕駛以及自動駕駛功能,更是大幅增加了依賴半導體的新型複雜系統。

全球電動汽車領軍者特斯拉(TSLA.US)、谷歌旗下Waymo等大型科技公司推動的自動駕駛功能需要更多、且TOPS AI算力更高的汽車芯片。

根據標普全球汽車市場研究公司(S&P Global Mobility)的最新預測數據,到2028年,平均每輛汽車內置芯片的價值將從2020年的僅僅約500美元大幅升至1400美元,反映出「智能化」乃汽車行業近年發展的大方向。假設屆時全球售出1億輛汽車,這將是一個超過1400億美元的史無前例市場,規模擴張速度堪比無比火熱的數據中心AI芯片。

英偉達DRIVE Orin汽車芯片,全面集成GPU、CPU以及深度學習加速器(DLA)等,被業內視爲電動汽車的「超級計算機」,其高度集成的設計使其能夠處理大量並行計算任務,可提供 254 TOPS 算力。

得益於Ampere架構的GPU,以及採用Arm Cortex-A78AE核心所提供的高效通用計算性能,DRIVE Orin在高負載AI推理和高性能計算任務中表現出色,滿足覆蓋高級駕駛輔助系統(ADAS)以及全自動駕駛(FSD)在內的所有高性能需求。DRIVE Orin支持從L2級到L5級別的自動駕駛,它能夠處理複雜的AI算法,如圖像識別、物體檢測、路徑規劃等,確保車輛在複雜環境中的安全運行。

英偉達另一款性能更加強大的DRIVE Thor則計劃於2025年量產。據了解,目前已披露的信息顯示,Thor芯片內部擁有高達770億個晶體管,提供高達2000 TOPS(每秒萬億次運算)的AI算力,該SoC汽車芯片融合了CPU、GPU和處理Transformer大模型的引擎,支持多實例GPU(MIG)技術,實現資源的高效利用和隔離。

芯片群雄逐鹿汽車芯片

除了特斯拉選擇自主研發路線,開發出專屬於特斯拉的定製版HW系列SoC芯片,許多汽車製造商都非常依賴英偉達的系統級芯片(SoC)來支持旗下品牌車輛的包括自動駕駛在內的智能化駕駛和信息娛樂系統,其中包括 $梅赛德斯-奔驰 (MBGYY.US)$ 、 $大眾汽車(ADR) (VWAGY.US)$ 、捷豹路虎、$沃爾沃 (VLVLY.US)$和現代等傳統造車巨頭,以及 $比亞迪股份 (01211.HK)$ 和「蔚小理」等來自中國的電動汽車新勢力。

除了英偉達,其他芯片巨頭也在積極追逐這一潛在市場。聚焦智能手機芯片的芯片巨頭高通近年來持續加碼汽車芯片業務,在最近一個季度獲得了8.99億美元的汽車業務營收,同比增長70%。雖然英偉達CEO黃仁勳可以爲汽車製造商們提供圖形處理和人工智能技術來支持信息娛樂系統和高達L5級別的自動駕駛,但高通芯片在低功耗移動芯片方面的獨家背景使其在無線連接和通用處理能力方面具有相對優勢。

據悉,在10月,高通宣佈與Alphabet旗下谷歌進行深度合作,將高通汽車芯片與Android Automotive汽車操作系統集成。英偉達長期以來的PC領域競爭對手 $英特爾 (INTC.US)$ 所支持的汽車芯片巨頭$Mobileye Global (MBLY.US)$,正試圖將攝像頭系統的優勢轉化爲在全自動駕駛領域的同等優勢地位。

這些芯片巨頭都在進軍一個前景光明的全新汽車市場,並且聚焦於汽車芯片市場,能夠在很大程度上擺脫單一化的營收渠道,獲得華爾街對於這些芯片公司股價和市值的強力支持。比如,英偉達將能夠擺脫依賴於少數幾家巨頭:其前三大客戶佔其營收的三分之一以上。與此同時,高通可以利用除了已經成熟的智能手機市場以外的新增長機遇。

特斯拉等領軍的電動汽車以及智能駕駛企業或許會嘗試推出自己的專屬內部系統,但隨着汽車高科技功能加速普及,其他汽車製造企業將需要現成的一體化軟硬件解決方案。

更重要的是,在特斯拉以及中國造車新勢力們看來,自動駕駛功能,是ChatGPT等重磅生成式人工智能應用於現實世界的關鍵一步,這一領域的任何新進展很可能將對人形機器人和其他潛在的人工智能終端設備產生有益影響,對於汽車製造商們來說,打造出傑出的自動駕駛系統,將是未來量產人形機器人等高端AI工業產品的基礎。

不過,這些聚焦於未來主義的機會雖然潛力巨大,但仍有很長的路要走。但隨着特斯拉FSD重磅升級,以及Robotaxi發佈,更重要的是隨着「梭哈」特朗普的特斯拉CEO馬斯克影響力開始橫跨政商兩界,全自動駕駛汽車確實正在成爲現實,甚至可能因特朗普重返白宮後加速特斯拉FSD以及Robotaxi審核的傾向而加速發展。

據知情人士透露,美國當選總統特朗普的過渡團隊計劃將「完全自動駕駛汽車」的聯邦框架作爲美國交通部的一項最優先審核事項。

編輯/Rocky