DocGo Inc. (NASDAQ:DCGO) shareholders would be excited to see that the share price has had a great month, posting a 26% gain and recovering from prior weakness. Unfortunately, the gains of the last month did little to right the losses of the last year with the stock still down 26% over that time.

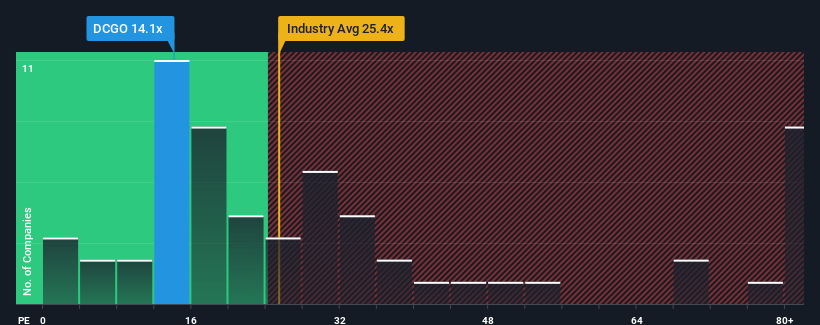

Although its price has surged higher, DocGo's price-to-earnings (or "P/E") ratio of 14.1x might still make it look like a buy right now compared to the market in the United States, where around half of the companies have P/E ratios above 20x and even P/E's above 36x are quite common. Nonetheless, we'd need to dig a little deeper to determine if there is a rational basis for the reduced P/E.

With earnings growth that's superior to most other companies of late, DocGo has been doing relatively well. One possibility is that the P/E is low because investors think this strong earnings performance might be less impressive moving forward. If you like the company, you'd be hoping this isn't the case so that you could potentially pick up some stock while it's out of favour.

NasdaqCM:DCGO Price to Earnings Ratio vs Industry November 23rd 2024 If you'd like to see what analysts are forecasting going forward, you should check out our free report on DocGo.

How Is DocGo's Growth Trending?

The only time you'd be truly comfortable seeing a P/E as low as DocGo's is when the company's growth is on track to lag the market.

If we review the last year of earnings growth, the company posted a terrific increase of 320%. Although, its longer-term performance hasn't been as strong with three-year EPS growth being relatively non-existent overall. So it appears to us that the company has had a mixed result in terms of growing earnings over that time.

Looking ahead now, EPS is anticipated to slump, contracting by 62% during the coming year according to the seven analysts following the company. That's not great when the rest of the market is expected to grow by 15%.

In light of this, it's understandable that DocGo's P/E would sit below the majority of other companies. Nonetheless, there's no guarantee the P/E has reached a floor yet with earnings going in reverse. Even just maintaining these prices could be difficult to achieve as the weak outlook is weighing down the shares.

The Final Word

The latest share price surge wasn't enough to lift DocGo's P/E close to the market median. It's argued the price-to-earnings ratio is an inferior measure of value within certain industries, but it can be a powerful business sentiment indicator.

We've established that DocGo maintains its low P/E on the weakness of its forecast for sliding earnings, as expected. At this stage investors feel the potential for an improvement in earnings isn't great enough to justify a higher P/E ratio. It's hard to see the share price rising strongly in the near future under these circumstances.

Before you take the next step, you should know about the 1 warning sign for DocGo that we have uncovered.

It's important to make sure you look for a great company, not just the first idea you come across. So take a peek at this free list of interesting companies with strong recent earnings growth (and a low P/E).

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

DocGo Inc. (納斯達克:DCGO) 的股東會很高興看到股價在這個月表現出色,上漲了26%,並從之前的疲軟中恢復過來。 不幸的是,上個月的漲幅對去年損失的修復幫助不大,股票在這一時間段內仍下跌了26%。

The only time you'd be truly comfortable seeing a P/E as low as DocGo's is when the company's growth is on track to lag the market.

The only time you'd be truly comfortable seeing a P/E as low as DocGo's is when the company's growth is on track to lag the market.

你真正感到舒適看到像DocGo這樣的低市盈率的唯一時機,就是當公司的增長預計將落後於市場。

你真正感到舒適看到像DocGo這樣的低市盈率的唯一時機,就是當公司的增長預計將落後於市場。