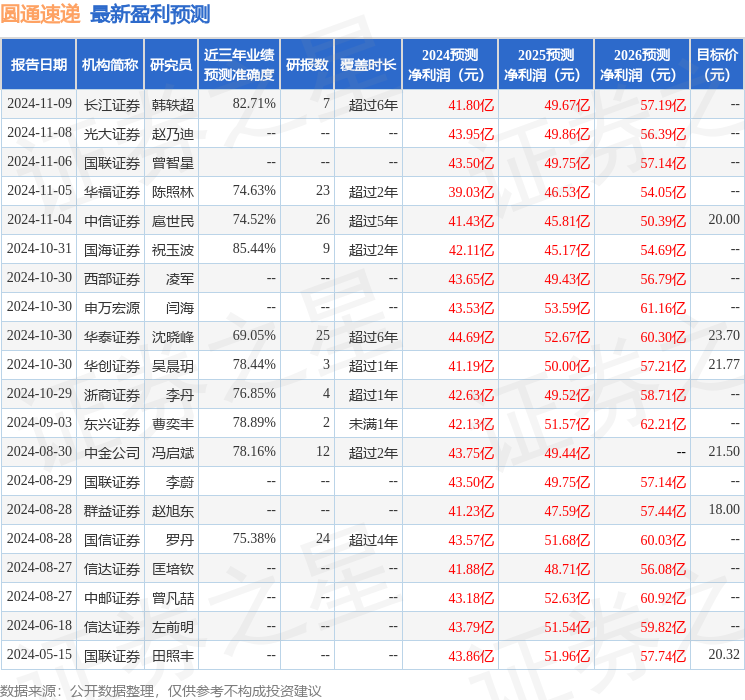

最新盈利预测明细如下:

最新盈利预测明细如下:信達證券股份有限公司匡培欽近期對圓通速遞進行研究併發布了研究報告《點評:10月快遞件量同比+31%,單票收入環比+6%》,本報告對圓通速遞給出買入評級,當前股價爲14.65元。

圓通速遞(600233)

事件:圓通速遞發佈2024年10月經營數據。10月公司快遞產品收入57.04億元,同比+26.94%,快遞業務量24.73億票,同比+31.18%,單票收入2.31元,同比-3.23%。

點評:

快遞業務量穩健增長,單票收入環比+5.96%。

1)業務量方面,10月件量維持高增長,快遞業務量24.73億票,同比增長31.18%,我們認爲業務量同比高增一方面系雙十一預售導致錯峯,另一方面系公司份額持續提升,10月公司業務量增速較行業高7.2個百分點,市場份額約15.16%,同比提升0.83pct。2)單票收入方面,10月單票收入2.31元,同比下降3.23%,較9月提升0.13元,環比提升5.96%。隨着行業進入旺季,公司單票價格企穩回升。

航空貨運及國際業務有望構築公司的第二增長極。

公司在國際化戰略方面資產壁壘高築,截止2024年6月末自有航空機隊數量13架、圓通航空累計開通航線超140條。浙江嘉興「東方天地港」預計2024年內全面建成,2025年全面投產,未來樞紐網絡佈局將以「一主九從、3+3」爲關鍵節點。展望未來,公司有望繼續深化國際化發展戰略,推進「快遞出海」工程,圍繞國際快遞、國際貨運和供應鏈業務進行拓展布局,重點發力國際快遞。

盈利預測與投資評級:

我們預計公司2024-2026年歸母淨利潤分別爲41.88億元、48.67億元、56.04億元,同比分別增長12.5%、16.2%、15.1%,對應市盈率分別12.5倍、10.8倍、9.4倍。考慮行業及公司經營改善有望帶來估值修復,維持「買入」評級。

風險因素:實物商品網購需求不及預期;電商快遞價格競爭惡化;末端加盟商穩定性下降。

證券之星數據中心根據近三年發佈的研報數據計算,國海證券祝玉波研究員團隊對該股研究較爲深入,近三年預測準確度均值高達85.44%,其預測2024年度歸屬淨利潤爲盈利42.11億,根據現價換算的預測PE爲12.01。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有17家機構給出評級,買入評級11家,增持評級6家;過去90天內機構目標均價爲20.75。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。