编辑|郑少娜

编辑|郑少娜本文來源:時代商學院 作者:雷映

來源|時代投研

作者|雷映

編輯|鄭少娜

編輯|鄭少娜

今年以來,隨着IPO審核趨緊,多家企業撤回IPO申請,轉向上市公司併購重組之路,謀求曲線上市。

9月24日,證監會發布了《關於深化上市公司併購重組市場改革的意見》(下稱「併購六條」),支持上市公司合理的跨行業併購。

同日晚間,思林傑(688115.SH)公告其籌劃收購青島科凱電子研究所股份有限公司(下稱「科凱電子」)71%的股份。科凱電子曾在經過兩輪審核問詢後,於2024年4月撤回創業板IPO申請。

時代投研發現,思林傑與科凱電子各自的業務領域、客戶類型、所屬行業均不相同,該公司本次併購缺乏業務協同空間,更多或是爲了扭轉思林傑上市以來持續下跌的業績頹勢。

不過,從兩家公司的業務體量看,科凱電子的收入規模、盈利規模較思林傑高出一倍以上。可預見的是,若本次收購完成,科凱電子的業務將成爲上市公司的主要業績來源。若不變更上市公司的控股權,思林傑現在的實控人及管理團隊是否有能力管理科凱電子的業務經營?

11月19日,就業績下滑、ST風險、併購科凱電子等相關問題,時代投研向思林傑發函並致電詢問,截至發稿該公司尚未回覆相關問題。

「蛇吞象」式收購背後,「保殼」壓力凸顯

思林傑專注於工業自動化檢測領域,主營產品包括嵌入式智能儀器模塊爲主的工業自動化檢測產品的設計、研發、生產及銷售,可爲下游客戶提供定製化檢測服務。

相較於傳統檢測方案,思林傑以嵌入式智能儀器模塊爲核心的檢測方案,有效提高了客戶生產銷量、產品品質和生產自動化、智能化程度。因此,該公司的檢測服務對通用化標準儀器的傳統檢測方案形成一定替代。

2022年3月,思林傑在科創板首發上市。招股書顯示,2019—2021年,該公司的營收從1.18億元增加至2.22億元,扣非歸母淨利潤從2863.31萬元增長至6380.77萬元,維持穩健增長。

不過,上市後,思林傑的業績持續大跌。2022—2023年,該公司的扣非歸母淨利潤分別爲4420.06萬元、262.74萬元,同比分別下滑30.73%、94.06%,營收則在2023年降至1.68億元。

根據上交所2024年修訂的科創板股票上市規則,上市公司最近一個會計年度經審計的利潤總額、淨利潤或者扣除非經常性損益後的淨利潤孰低者爲負值且營業收入低於1億元,上交所對其股票實施退市風險警示(ST)。

2024年前三季度,思林傑的營收爲1.15億元,扣非歸母淨利潤爲-2.04萬元,陷入虧損經營。這意味着,如果該公司的業績頹勢繼續,將面臨被ST的風險。

不過,通過併購科凱電子,思林傑或可扭轉當前的業績頹勢,從而避免被ST的風險。

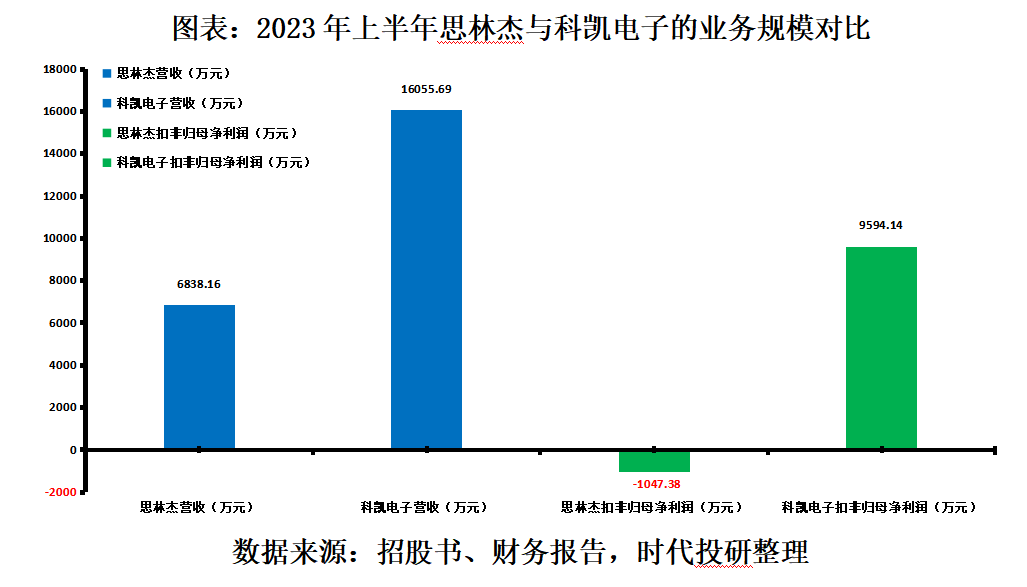

據科凱電子的最新招股書(2024年2月18日簽署)顯示,2023年上半年,科凱電子的營收爲1.61億元,是思林傑同期營收的2.35倍,扣非歸母淨利潤爲9594.14萬元,而思林傑同期扣非歸母淨利潤爲-1047.38萬元。

可預見的是,若成功併購科凱電子,思林傑的第一大業務將變更爲科凱電子主營的微電路模塊業務,思林傑的扣非歸母淨利潤也將主要來源於科凱電子。

屆時,科凱電子將成爲思林傑的核心盈利資產。然而,思林傑披露的併購交易預案顯示,本次併購完成後思林傑的實控人仍爲周茂林,控股權未發生變更。

公開履歷顯示,周茂林畢業於中山大學檢測技術與自動化裝置專業,在創立思林傑以前,主要在美的集團(000333.SZ)、廣州市高科通信技術股份有限公司、廣州芯德通信科技股份有限公司等家用電器企業、通信技術企業擔任工程師。

各自業務領域不同,難言協同助力

思林傑併購科凱電子,除了實控人要面臨跨界管理科凱電子難題,在業務上也存在難以協同的風險。

招股書顯示,科凱電子主營軍用微電路模塊產品,主營產品包括電機驅動器、光源驅動器、信號控制器等,下游客戶主要爲中國航空工業集團、中國兵器工業集團等軍工企業,屬於軍工電子產品範疇。

根據《國民經濟行業分類與代碼》(GB/T4754-2017),科凱電子所屬行業爲「C39 計算機、通信和其他電子設備製造業」。而招股書中所披露科凱電子的5家同行業可比上市公司,所屬申萬一級行業主要爲「國防軍工」,所屬申萬二級行業主要爲「軍工電子Ⅱ」。

這與思林傑的業務領域差距較大。2023年年報顯示,根據《國民經濟行業分類與代碼》(GB/T4754-2017),思林傑所屬行業爲「C40 儀器儀表製造業」,所屬申萬一級行業爲「機械設備」,所屬申萬二級行業爲「通用設備」。

從下游客戶看,思林傑的客戶主要爲蘋果產業鏈企業,終端的檢測需求來自蘋果公司。除了蘋果產業鏈領域,在2023年年報中,該公司披露近年來也取得了VIVO、Meta Platform Inc(原名Facebook Inc,META.O)、亞馬遜等企業的合格供應商資質,產品應用集中於消費電子檢測領域。

以2022年爲例,思林傑來自前五大客戶的銷售收入佔營業收入的比例達74.89%,而科凱電子來自前五大客戶的銷售收入佔營業收入的比例超99%。

綜上,不難發現,思林傑與科凱電子在業務領域、所屬行業、下游客戶類型上均不相同,且兩家公司在各自領域內的客戶集中度均偏高,因此難以有併購整合上的業務協同空間。

時代投研認爲,證監會「併購六條」雖然明確支持合理的跨行業併購,但對於盲目跨界併購一直秉承從嚴監管的態度。因此,在實際操作層面,上市公司仍需審慎進行跨行業併購,尤其是對於那些缺乏整合管理能力和業務協同空間的併購行爲。

(全文2073字)

免責聲明:本報告僅供時代商學院客戶使用。本公司不因接收人收到本報告而視其爲客戶。本報告基於本公司認爲可靠的、已公開的信息編制,但本公司對該等信息的準確性及完整性不作任何保證。本報告所載的意見、評估及預測僅反映報告發布當日的觀點和判斷。本公司不保證本報告所含信息保持在最新狀態。本公司對本報告所含信息可在不發出通知的情形下做出修改,投資者應當自行關注相應的更新或修改。本公司力求報告內容客觀、公正,但本報告所載的觀點、結論和建議僅供參考,不構成所述證券的買賣出價或徵價。該等觀點、建議並未考慮到個別投資者的具體投資目的、財務狀況以及特定需求,在任何時候均不構成對客戶私人投資建議。投資者應當充分考慮自身特定狀況,並完整理解和使用本報告內容,不應視本報告爲做出投資決策的唯一因素。對依據或者使用本報告所造成的一切後果,本公司及作者均不承擔任何法律責任。本公司及作者在自身所知情的範圍內,與本報告所指的證券或投資標的不存在法律禁止的利害關係。在法律許可的情況下,本公司及其所屬關聯機構可能會持有報告中提到的公司所發行的證券頭寸並進行交易,也可能爲之提供或者爭取提供投資銀行、財務顧問或者金融產品等相關服務。本報告版權僅爲本公司所有。未經本公司書面許可,任何機構或個人不得以翻版、複製、發表、引用或再次分發他人等任何形式侵犯本公司版權。如徵得本公司同意進行引用、刊發的,需在允許的範圍內使用,並註明出處爲「時代商學院」,且不得對本報告進行任何有悖原意的引用、刪節和修改。本公司保留追究相關責任的權利。所有本報告中使用的商標、服務標記及標記均爲本公司的商標、服務標記及標記。