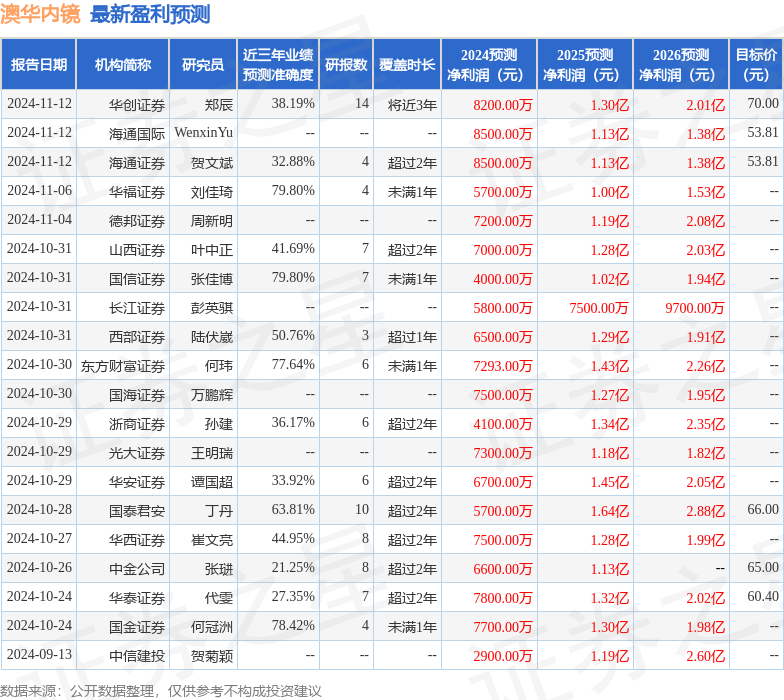

最新盈利预测明细如下:

最新盈利预测明细如下:上海證券有限責任公司王真真,尤靖宜近期對澳華內鏡進行研究併發布了研究報告《深度報告:創新無止「鏡」,國產軟鏡龍頭勢不可擋》,本報告對澳華內鏡給出增持評級,當前股價爲51.74元。

澳華內鏡(688212)

投資摘要

軟鏡市場前景廣闊,澳華突破外資封鎖,市佔率實現較快增長。我國消化道腫瘤高發,據國家癌症中心數據,2022年我國胃癌、結直腸癌和食管癌的發病總人數佔我國新發惡性腫瘤病例的比例爲25.77%;而內鏡取活檢是確診的「金標準」。受早篩需求旺盛與內鏡製造技術精進的雙輪驅動,據Future Market Insights預計,2033年我國醫療軟鏡市場規模有望增長至13.9億美元。奧林巴斯、富士和賓得三家日企憑藉技術及渠道等優勢長期壟斷市場,其中奧林巴斯一家獨大。國產軟鏡廠商持續進行研發創新,不斷實現零的突破;據醫招採數據,按銷售數量看,2023年澳華的消化內鏡市佔率達11.88%,較2021年提升了7.20個百分點。

AQ-300差異化優勢顯著,衝刺三級醫院水到渠成。作爲率先闖入4K領域的AQ-300超高清內鏡系統,在圖像、染色、操控性、智能化等方面實現創新與升級,其配備5LED光源、白光+4種CBI的多光譜染色模式,搭載超大鉗道治療內鏡、100倍光學放大鏡、十二指腸鏡、智能輔助設備及多款性能領先的細鏡產品,進一步提升公司在高端市場競爭能力。依託於AQ-300系統的持續推廣,帶動公司中高端系列產品在三級醫院的銷量穩步提升;2023年,公司營業收入同比增長52.29%,歸母淨利潤同比增長167.04%,業績表現亮眼。

聚焦研發創新,新品呈現井噴態勢,構築未來發展驅動力。公司圍繞內鏡診療領域進行了系統性的產品佈局,並長期堅持底層技術創新;公司於2013/2018/2022/2023年分別推出AQ-100/AQ-200/AQ-300/AQ-200Elite系列產品,更新迭代速度日益提升,功能性和可操作性顯著提高。2023年新品發佈會,澳華一舉官宣了17款細鏡產品,涵蓋支氣管鏡、鼻咽喉鏡及經皮膽道鏡等;其中不乏1.8mm全球最細複式軟鏡、61%超大鉗徑比內鏡等「高含金量」的新品。我們認爲,「系統升級迭代+鏡種佈局齊全+在研管線儲備豐富」,三管齊下,未來有望驅動公司業績持續增長。

投資建議

我們預計公司2024-2026年歸母淨利潤同比增速分別爲0.68%/31.64%/40.29%,2024年11月19日收盤價對應PE分別爲116/88/63倍;首次覆蓋,給予「增持」評級。

風險提示

市場競爭風險;原材料採購受限風險;應收賬款回收風險。

證券之星數據中心根據近三年發佈的研報數據計算,華福證券劉佳琦研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.8%,其預測2024年度歸屬淨利潤爲盈利5700萬,根據現價換算的預測PE爲123.19。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有26家機構給出評級,買入評級18家,增持評級8家;過去90天內機構目標均價爲59.63。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。