2024年9月底港股迎來了一波強勁反彈,在政策與預期的轉變,尤其是金融三部委與政治局會議傳遞出的政策轉變信號驅動下,市場兩週內漲幅接近30%。不過隨着風險溢價快速修復至低位,上漲動能隨之放緩。這與我們提示的恒指22,500點的判斷基本一致。在本輪反彈中,海外交易型資金一度大舉流入,但長線資金依然謹慎。作爲南下資金重要參與者的內地公募基金,在本輪反彈的參與度和配置上有何變化?我們通過梳理公募基金三季報港股持倉情況,回答上述問題。

整體趨勢:公募港股持倉總規模上行明顯,且佔南向比例抬升,但也非主動增持

可投資港股公募基金總規模明顯增加,但新發基金較上季度放緩。總體看,截至今年三季度末,內地可投港股公募基金(除QDII)共3701只,總資產2.36萬億人民幣,其中數量較二季度增加103只,規模同樣增加1551億人民幣,佔全部12615只非貨基和19.0萬億人民幣規模的29.3%和12.4%。其中,主動偏股基金2043只(總規模1.57萬億人民幣),規模較二季度同樣上升1144億人民幣。發行方面,三季度可投港股公募基金新發數較二季度基本持平,月均新增34只,但新增規模較上季度明顯放緩,約307億人民幣(對比二季度36只與631億人民幣)。主動偏股型基金同樣如此,發行速度與二季度基本持平,月均20只,但新增規模明顯放緩至80億人民幣(二季度245億人民幣)。

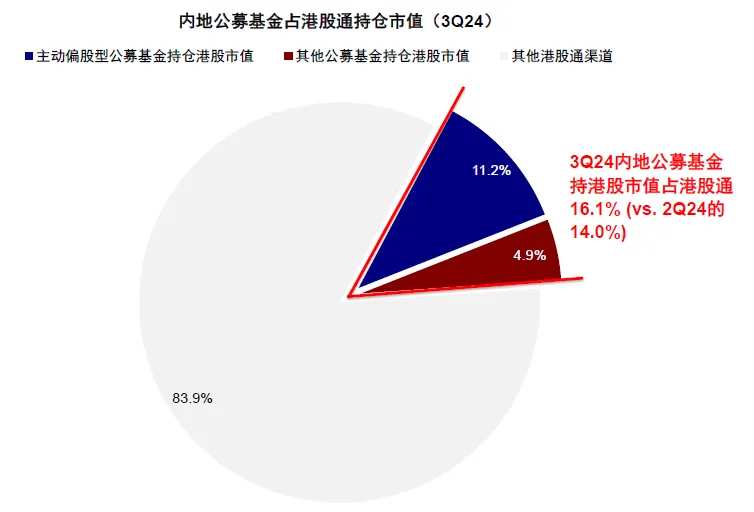

公募主動增持跡象不明顯,但佔南向比例卻抬升。上述3701只公募基金持有港股市值4559億人民幣,較二季度3759億人民幣增加21.3%。但考慮在今年三季度,恒指與MSCI中國指數漲幅分別爲19.3%與21.9%,恒生科技漲幅更是達到33.7%,表明公募基金前期主動增持並不明顯,或者持倉並非反彈主要方向。目前,港股持倉佔比爲26.5%,高於二季度的24.1%。進一步看主動偏股型基金,三季度港股持倉3174億人民幣,較二季度增幅同樣略低於期間主要指數漲幅(+17.1%,二季度2711億人民幣),持倉佔比從二季度的21.7%升至23.2%,爲2021年底以來最高。不過這一過程中,公募佔南向整體2.8萬億人民幣規模比例抬升,從二季度的14.0%上升2.1個百分點至16.1%,這可能說明除公募外,其它類型的南向投資者在市場反彈中獲利回吐。

公募主動增持跡象不明顯,但佔南向比例卻抬升。上述3701只公募基金持有港股市值4559億人民幣,較二季度3759億人民幣增加21.3%。但考慮在今年三季度,恒指與MSCI中國指數漲幅分別爲19.3%與21.9%,恒生科技漲幅更是達到33.7%,表明公募基金前期主動增持並不明顯,或者持倉並非反彈主要方向。目前,港股持倉佔比爲26.5%,高於二季度的24.1%。進一步看主動偏股型基金,三季度港股持倉3174億人民幣,較二季度增幅同樣略低於期間主要指數漲幅(+17.1%,二季度2711億人民幣),持倉佔比從二季度的21.7%升至23.2%,爲2021年底以來最高。不過這一過程中,公募佔南向整體2.8萬億人民幣規模比例抬升,從二季度的14.0%上升2.1個百分點至16.1%,這可能說明除公募外,其它類型的南向投資者在市場反彈中獲利回吐。

行業配置:可選消費隨阿里入通明顯增加,能源與公用事業等老經濟下滑

可選消費板塊隨 $阿里巴巴-W (09988.HK)$ 入通提升最多,相反能源與公用事業等老經濟明顯下滑。老經濟持倉佔比從二季度的38.4%降低至30.8%,已降至2023年三季度水平。同期新經濟佔比從二季度的61.6%升至69.2%。細分行業上,阿里巴巴9月進入港股通交易,其所在可選消費板塊持倉比例提升最大。與此同時,消費者服務、製藥與生物科技等新經濟板塊提升幅度同樣靠前。相反,能源與公用事業等老經濟板塊降幅則最大。部分投資者獲利回吐及板塊相對跑輸都可能造成這一現象。跨行業對比,媒體娛樂、消費者服務及能源等持倉比例最高;商業和專業服務、家庭與個人用品以及必需消費等行業持倉比例較低。相比自身歷史水平,可選消費、銀行與保險等已處於歷史高位;公用事業以及耐用消費品與服裝等則處於歷史低位。

個股層面,阿里巴巴入通後備受青睞、公募同樣增持 $騰訊控股 (00700.HK)$ 等新經濟龍頭,但 $中國海洋石油 (00883.HK)$ 與$中國移動 (00941.HK)$等明顯下滑。市場期待已久的阿里巴巴9月正式入通後引發廣泛關注,不到一個月南向累計流入規模已超過460億港元,一舉進入公募重倉港股前三位,騰訊同樣受青睞。相反,中海油與中國移動等則在同期減少最多。重倉持股層面,阿里巴巴與 $香港交易所 (00388.HK)$ 取代$中芯國際 (00981.HK)$與$中國神華 (01088.HK)$進入前十大重倉股行列,其中阿里巴巴更是一舉取代中海油進入前三大重倉股行列。相比二季度,持有阿里巴巴、騰訊、美團與小米等的基金數量上升最多,持有中海油、中國移動、$中廣核電力 (01816.HK)$以及中石油的基金數量卻明顯減少。此外,重倉股集中度層面,前3大重倉股佔前100只重倉股市值39.1%,較二季度下滑2.8個百分點,前10大重倉股佔前100只重倉股市值卻從二季度的58.0%上升至59.2%。

前景展望:短期外部擾動增多;整體延續震盪格局,結構仍是主線

在經歷了9月底尤其是國慶假期期間超出絕大部分投資者預期的大漲後,情緒透支與政策預期降溫共同導致A股與港股在國慶假期後出現回調,基本回吐了前期上漲中接近一半的漲幅,並在20,000點附近震盪盤整。從一定意義上,市場出現回撤併不意外,至少符合我們的預期和多篇報告中的提示,一方面是因爲前期市場預期計入過於充分,恒指22,500點所計入的情緒(隱含股權風險溢價)與2023年疫情政策優化後市場高點所對應的樂觀情緒相當,想要維持較爲困難。另一方面是政策力度有限,想要維持2023年初時的樂觀情緒需要更強的政策配合,畢竟當前的政策力度和基本面狀況與2023年疫情政策優化時還有所差距。因此,我們給出恒指點位22,500點,指數觸及這一關口後開始調整。

在經歷了一個月的橫盤震盪後,近期特朗普一些鷹派班底成員的提名使得此前被「忽視」的風險具象化,港股也因此明顯回調。一些資產如中國市場和出口鏈,對「特朗普交易」的反應並不明顯,存在預期差,需要關注擾動風險。往前看,短期來自外部的擾動在增多,不排除波動進一步放大,保持謹慎,但震盪格局仍是基準假設,也不必過於悲觀。

中期看,當前需求下行、通脹低迷、信貸疲弱,進而導致盈利不振等所有問題的根源是信用收縮,源於回報預期與融資成本依然倒掛。「對症」的解決之道:其一是繼續壓低實際融資成本,我們測算,5年LPR進一步下調40-60bp可以解除上述的倒掛。其二在於提振回報預期,我們測算,新增7-8萬億元財政支出可匹配當前名義增長所需的社融增速,甚至彌補疫情以來的產出缺口。但高槓杆、利率和匯率的「現實約束」與政策「應激式」的響應函數,意味着增量刺激會有,但過高的期待並不現實,除非外部壓力加大。

上述宏觀假設下,增長和盈利有兜底,但幅度也有限,因此市場仍沒有完全擺脫震盪格局,「反彈是間歇,結構是主線」,更類似2019年反彈後結構性行情下的弱平衡。在整體震盪格局假設下,「在低迷的左側逐漸佈局,在亢奮的右側適度獲利」轉向結構,似乎是一個有效的策略。行業上,我們建議重點關注三類:一是行業自身供給和政策週期出清的板塊,如果還有邊際需求改善效果會更好,互聯網等部分消費服務、家電、紡服、電子。二是政策支持方向,如以舊換新下的家電、汽車,自主科技領域計算機、半導體等產業趨勢;三是穩定回報,如國企高分紅。

編輯/new