最新盈利预测明细如下:

最新盈利预测明细如下:中航證券有限公司梁晨,張超,閆政圓近期對全信股份進行研究併發布了研究報告《2024年三季報點評:軍工線纜領先企業,光電和FC產品業務有望迎來增長》,本報告對全信股份給出買入評級,認爲其目標價位爲18.00元,當前股價爲13.79元,預期上漲幅度爲30.53%。

全信股份(300447)

事件:公司10月29日公告,2024Q1-Q3實現營收(7.82億元,-4.12%),歸母淨利潤(0.59億元,-53.67%),毛利率(37.61%,-7.88pcts),淨利率(7.51%,-8.03pcts)。24Q3實現營收(2.41億元,同比+0.47%,環比-8.55%),歸母淨利潤(0.16億元,同比-45.59%,環比+62.13%),毛利率(39.54%,同比-4.05pcts,環比+6.17pcts),淨利率(6.66%,同比-5.63pcts,環比+2.90pcts)。

聚焦軍工電子,促進光電產業協同發展。公司以軍工業務爲主業,聚焦軍工電子信息領域,主要從事軍用光電線纜及組件、光電元器件、FC光纖高速網絡產品,主要應用於航空、航天、艦船、電子和兵器五大軍工領域。公司還開拓了軌道交通、鐵建、商用飛機和5G通信等商用民品市場,在軌道交通和民用航空領域國產化產品已取得重大進展,軌道交通裝備用通信電纜取得CRCC產品認證證書,具備軌道交通動車組供貨資質,並已在城市軌道交通形成了批量供貨;大截面繞包線產品進入商用飛機目錄,首批進入商用飛機目錄繞包線產品已先後爲國產大飛機C919及支線客機ARJ21 配套。

公司光電和FC業務或將迎來業績增長期。公司2024Q1-Q3營收(7.82億元,-4.12%)略有下降,歸母淨利潤(0.59億元,-53.67%)大幅下降,主要系減值損失大幅增加(資產減值損失-0.07億元,信用減值損失-0.49億元,-42.48%)所致,毛利率(37.61%,-7.88pcts),淨利率(7.51%,-8.03pcts)。24Q3實現營收(2.41億元,同比+0.47%,環比-8.55%),歸母淨利潤(0.16億元,同比-45.59%,環比+62.13%),毛利率(39.54%,同比-4.05pcts,環比+6.17pcts),淨利率(6.66%,同比-5.63pcts,環比+2.90pcts),綜合來看行業基本面處於築底期,公司前三季度經營表現相對穩定,我們認爲隨着需求明朗,公司業績有望在新增產能釋放之下實現進一步增長。

持續費用管控,三費率有所下降。公司2024Q1-Q3銷售費用(0.26億元,-10.09%),管理費用(0.87億元,-11.02%),財務費用(31.31萬元,-48.41%),主要系融資規模減少所致;研發費用(0.61億元,-17.25%)出現明顯下降;三費率(14.49%,-1.12pcts)有所下降。經營現金流淨額(-0.60億元)大幅下降,主要系應付票據到期兌付增加所致;投資現金流淨額(-0.18億元)大幅增加,主要系收回投資款及收到聯營企業現金分紅所致;籌資現金流淨額(-0.51億元,+39.66%)有所增加。

提升產能和保供能力,加強供應鏈保障能力。公司2021年募資3.14億元,截至2024H1累計使用1.94億元,累計使用進度61.86%。公司通過生產線擴能、設備自動化改造、MES生產信息化提升等手段提升綜合交付能力,保障了國家多個重點型號的交付配套任務。其中航空航天線纜領域、系統組件領域產能都得到大幅提升,新產線基地已陸續投入使用,後續產能根據需求逐步釋放,有力的保障了「十四五」裝備配套。在民品領域通過提前儲備產能、優化管理和業務流程,適應民品快速響應的機制,在中車、鐵建重工、中鐵裝備、中國商飛等客戶中得到了廣泛認可。

投資建議:

1.公司聚集軍用光電線纜及組件、光電元器件、FC光纖高速網絡產品,受益於軍用飛機的需求放量和公司進入商用飛機目錄,公司業績將直接受益。

2.光電系統和FC產品預計將成爲公司業務重要支撐,利好公司未來的成長性。

3.公司近幾年研發投入持續增長,聚焦軍工裝備及民品領域,產品核心競爭力和市佔率,以及公司自主可控能力均屬於行業領先。

4.公司募資擴大產能,新產線基地已陸續投產,國家多個重點型號的交付配套任務得到保障。

我們預計公司2024-2026年的營業收入分別爲10.45億元、12.53億元和15.02億元,歸母淨利潤分別爲1.26億元、1.58億元和2.07億元,EPS分別爲0.40元、0.50元和0.66元,目標價爲18元,對應PE分別爲45倍、36倍和27倍,維持「買入」評級。

風險提示:市場競爭加劇的風險,下游市場需求不足風險,軍品訂貨週期性的風險。

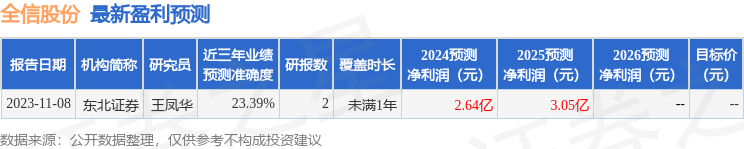

證券之星數據中心根據近三年發佈的研報數據計算,東北證券王鳳華研究員團隊對該股研究較爲深入,近三年預測準確度均值爲23.39%,其預測2024年度歸屬淨利潤爲盈利2.64億,根據現價換算的預測PE爲16.22。

最新盈利預測明細如下:

最新盈利預測明細如下:

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。