最新盈利预测明细如下:

最新盈利预测明细如下:中郵證券有限責任公司虞潔攀,劉卓近期對漢鍾精機進行研究併發布了研究報告《壓縮機業務穩健,光伏真空泵短期承壓》,本報告對漢鍾精機給出增持評級,當前股價爲18.51元。

漢鍾精機(002158)

投資要點

事件:漢鍾精機披露2024年三季報。

2024年前三季度,公司實現營收28.57億元,同比-1.71%;實現歸母淨利7.21億元,同比+6.11%;實現扣非歸母淨利6.89億元,同比+6.35%。前三季度公司毛利率40.74%,同比+0.67pcts;淨利率25.32%,同比+1.88pcts。

Q3業績受光伏行業影響而階段性承壓。單季度來看,2024Q3公司實現營收10.22億元,同比-10%,環比-6%;實現歸母淨利2.71億元,同比-14%,環比-11%;實現扣非歸母淨利2.64億元,同比-11%環比-8%,業績承壓主要受光伏真空泵業務影響。

製冷壓縮機業務平穩增長,空氣壓縮機設備存在廣闊更新空間。公司製冷壓縮機的下游應用主要包括商用中央空調、冷凍冷藏、熱泵領域。商用中央空調市場和地產具有一定掛鉤性,略有承壓,但大型工程項目抗波動的韌性較強,提供了較好的支撐基礎。冷凍冷藏壓縮機需求整體呈現平穩增長、市場規模擴大的態勢。熱泵的增速較快,要得益於全球對節能減排和環保政策的日益重視,以及消費者對於高效、舒適和環保的冷暖需求的提升。空氣壓縮機,國內存量市場巨大具有強大的舊設備更新需求潛力,有望給公司帶來新的發展機會。

光伏真空泵受下游擴產放緩而階段性承壓,半導體真空泵逐步推進進口替代。公司真空泵在光伏行業深耕多年,用在光伏長晶及電池片製程,合作客戶包括晶盛機電、隆基綠能、晶澳科技、中環股份等行業龍頭。不過近兩年隨着光伏行業擴產階段性放緩,公司光伏真空泵的下游需求有一定承壓,其中拉晶承壓比較大,電池片部分相對較好。在政策進一步加大扶持力度的背景下,未來光伏產業的增長前景仍然廣闊,期待行業供需產能週期改善。半導體真空泵方面,目前仍以海外企業主導,歐美日品牌約佔90%份額。目前公司的乾式螺桿以及多級羅茨真空泵系列產品,已能滿足於生產最先進半導體制程工藝以及各種清潔及嚴苛製程段所需的高真空場景,廣泛應用於半導體大硅片拉晶、前道芯片製造的各個工藝環節以及後道的先進封裝測試環節,逐步實現進口替代。

盈利預測與估值

我們預計公司2024-2026年營業收入38.92/39.84/43.50億元,同比增長1.04%/2.36%/9.17%;預計歸母淨利潤8.93/9.11/10.06億元,同比增長3.25%/2.04%/10.37%;對應PE分別爲11.21/10.99/9.96倍,首次覆蓋,給予「增持」評級。

風險提示:

下游需求不及預期風險;新產品開拓進度不及預期風險;原材料價格波動風險;市場競爭加劇風險。

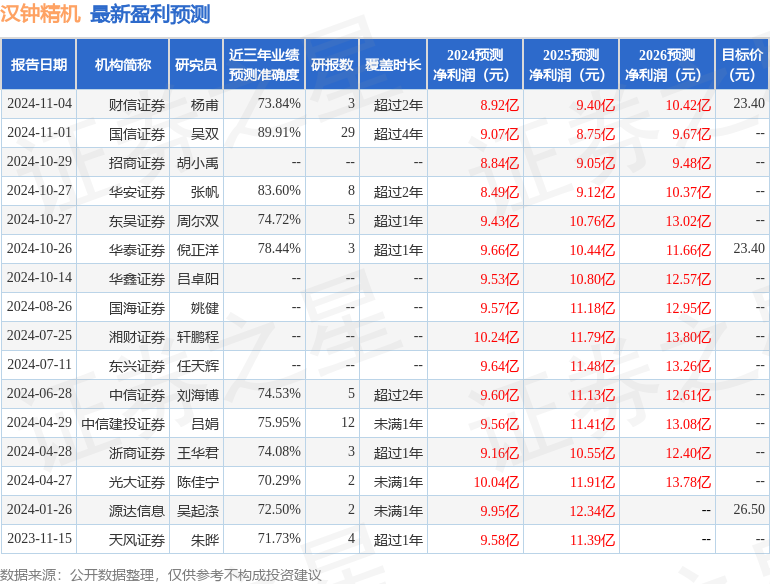

證券之星數據中心根據近三年發佈的研報數據計算,國信證券吳雙研究員團隊對該股研究較爲深入,近三年預測準確度均值高達89.91%,其預測2024年度歸屬淨利潤爲盈利9.07億,根據現價換算的預測PE爲11.02。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有7家機構給出評級,買入評級5家,增持評級2家;過去90天內機構目標均價爲23.4。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。