图源:视觉中国

蓝鲸新闻11月15日讯(记者 翟智超)日前,“国产EDA第一股”概伦电子(688206.SH)举办了2024年度三季报业绩说明会。

据财报显示,公司前三季度营业收入为2.79亿元,同比上升25.74%;归母净利润为-5716.47万元,同比下降99.34%;扣非后归母净利润-4337万元,同比下降18.75%。

对于这份增收不增利的“成绩单”,有投资者在业绩说明会上直言,“公司今年业绩预估表现如何?”而公司高管却并未正面回应,仅表示有关公司2024年年度业绩情况请关注公司后续披露的有关业绩相关的临时公告及年度报告。

对于这份增收不增利的“成绩单”,有投资者在业绩说明会上直言,“公司今年业绩预估表现如何?”而公司高管却并未正面回应,仅表示有关公司2024年年度业绩情况请关注公司后续披露的有关业绩相关的临时公告及年度报告。

蓝鲸新闻记者注意到,若拉长时间线来看,公司2023年就开始亏损,而盈利困难或与过高的费用支出相关。据了解,今年三季度,公司研发投入为1.98亿元,同比增长32.54%,占营业收入比例高达71.12%。然而,如此研发支出之下,公司研发成果转化却不明显。

毛利率超90%却难盈利

概伦电子隶属于EDA行业,即电子设计自动化(Electronic design automation),是设计大规模集成电路必备的工具,因此又被称为“芯片之母”。

2021年12月,公司在科创板上市,主营业务主要包括EDA工具授权业务、半导体器件特性测试仪器销售及半导体工程业务。由于上市时间早于同行华大九天(301269.SZ)和广立微(301095.SZ),故被市场称为“国产EDA第一股”。

不过,数据显示,2020—2023年,公司营业收入分别为1.37亿元、1.94亿元、2.79亿元、3.29亿元;归母净利润分别为0.29亿元、0.29亿元、0.45亿元、-0.56亿元。

同时,公司当前营业收入中有近一半的应收账款。截至三季度末,公司应收账款金额为1.24亿元,约占营业收入的45%。有市场人士指出,应收账款占营收过多容易增加公司的财务压力和坏账风险。

据了解,在半导体行业中,EDA工具是芯片设计和制造的关键环节,对技术的要求非常高。公司的产品在性能和功能上具有优势,因此可以获得较高的毛利率。据三季报显示,公司销售毛利率为90.26%。

那么如此毛利率之下,公司为何依旧难盈利?这或与过高的费用相关。2024年前三季度,公司研发投入1.98亿元,同期营业收入为2.79亿元,研发投入占营业收入比例高达71.12%。此外,公司的三费也在增加。数据显示,公司前三季度销售费用、管理费用、财务费用总计9955.4万元,三费占营收比35.66%,同比增14.43%。

另据三季报显示,公司净利率为-20.67%,较上年同期下降20.70个百分点。

高研发下成果转化不明显

据了解,EDA在芯片设计中扮演着不可或缺的重要角色,其位于集成电路产业的最上游,技术含量高且知识产权密集。

作为行业领域颇具影响力的概伦电子自然深谙其道,近年来公司在研发上投入了大量资金。2021-2023年,公司研发支出分别为0.79亿元、1.4亿元、2.34亿元,分别占营业收入的比重为40.99%、50.21%、71.12%。

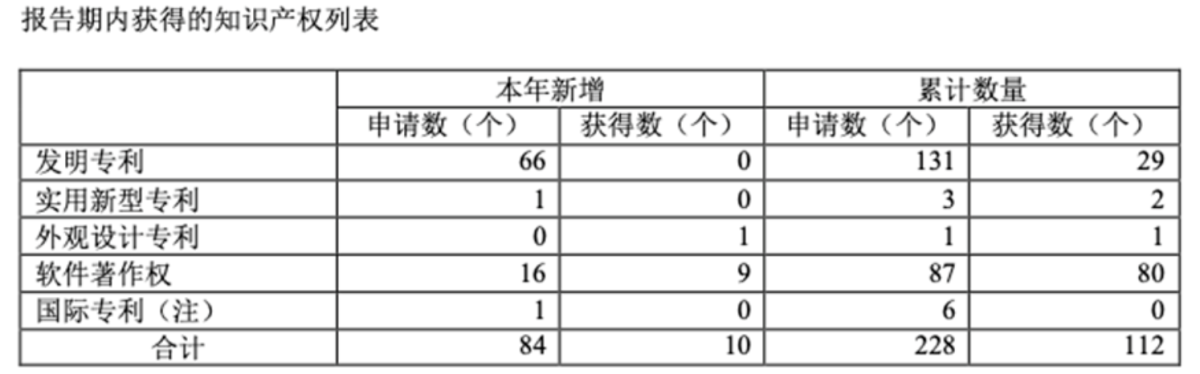

虽然公司研发投入较高,但是其知识产权成果数量提升却不明显。2023年年报显示,公司所获得的知识产权仅一项“外观专利”及9项“软件著作权”,与过往相比,并未显示取得显著进步。

图源:2023年年报

对此,公司曾接受媒体采访时表示,鉴于EDA公司的特殊性,专利的数量和公司能力并不完全匹配,公司的核心技术更多是以商业秘密的形式存在。

![big]()

图源:网络

针对上述说法,蓝鲸新闻记者致电广立微咨询,对方工作人员表示,专利数一定程度上是能体现出公司实力,当然也要看其专利的含金量。

另外,公司与华大九天和广立微相比,其在知识产权方面的优势也不明显。截至2024年8月30日,概伦电子已在全球范围内拥有29项发明专利、87项软件著作权,合计116项有效知识产权;截至2024年9月18日,广立微专利数量已经达到了160项。

虽然华大九天并未公开最新专利情况,但从2023年的数据或可见其状况。截至2023年12月31日,华大九天已获得授权专利243项和已登记软件著作权138项。

![big]()

图源:华大九天2023年年报

更为关键的是,面对如此大手笔的研发投入,公司也直言存在研发成果未获得市场认可导致无法形成规模化销售的风险。公司表示,由于EDA工具在集成电路行业中所起的关键作用,EDA行业具有产品验证难、市场门槛高的特点,尤其是对于国际知名客户,其对新企业、新产品的验证和认可门槛较高。

圖源:視覺中國

藍鯨新聞11月15日訊(記者 翟智超)日前,「國產EDA第一股」概倫電子(688206.SH)舉辦了2024年度三季報業績說明會。

據業績顯示,公司前三季度營業收入爲2.79億元,同比上升25.74%;歸母淨利潤爲-5716.47萬元,同比下降99.34%;扣非後歸母淨利潤-4337萬元,同比下降18.75%。

對於這份增收不增利的「成績單」,有投資者在業績說明會上直言,「公司今年業績預估表現如何?」而公司高管卻並未正面回應,僅表示有關公司2024年年度業績情況請關注公司後續披露的有關業績相關的臨時公告及年度報告。

對於這份增收不增利的「成績單」,有投資者在業績說明會上直言,「公司今年業績預估表現如何?」而公司高管卻並未正面回應,僅表示有關公司2024年年度業績情況請關注公司後續披露的有關業績相關的臨時公告及年度報告。

藍鯨新聞記者注意到,若拉長時間線來看,公司2023年就開始虧損,而盈利困難或與過高的費用支出相關。據了解,今年三季度,公司研發投入爲1.98億元,同比增長32.54%,佔營業收入比例高達71.12%。然而,如此研發支出之下,公司研發成果轉化卻不明顯。

毛利率超90%卻難盈利

概倫電子隸屬於EDA行業,即電子設計自動化(Electronic design automation),是設計大規模集成電路必備的工具,因此又被稱爲「芯片之母」。

2021年12月,公司在科創板上市,主營業務主要包括EDA工具授權業務、半導體器件特性測試儀器銷售及半導體工程業務。由於上市時間早於同行華大九天(301269.SZ)和廣立微(301095.SZ),故被市場稱爲「國產EDA第一股」。

不過,數據顯示,2020—2023年,公司營業收入分別爲1.37億元、1.94億元、2.79億元、3.29億元;歸母淨利潤分別爲0.29億元、0.29億元、0.45億元、-0.56億元。

同時,公司當前營業收入中有近一半的應收賬款。截至三季度末,公司應收賬款金額爲1.24億元,約佔營業收入的45%。有市場人士指出,應收賬款佔營收過多容易增加公司的財務壓力和壞賬風險。

據了解,在半導體行業中,EDA工具是芯片設計和製造的關鍵環節,對技術的要求非常高。公司的產品在性能和功能上具有優勢,因此可以獲得較高的毛利率。據三季報顯示,公司銷售毛利率爲90.26%。

那麼如此毛利率之下,公司爲何依舊難盈利?這或與過高的費用相關。2024年前三季度,公司研發投入1.98億元,同期營業收入爲2.79億元,研發投入佔營業收入比例高達71.12%。此外,公司的三費也在增加。數據顯示,公司前三季度銷售費用、管理費用、財務費用總計9955.4萬元,三費佔營收比35.66%,同比增14.43%。

另據三季報顯示,公司淨利率爲-20.67%,較上年同期下降20.70個百分點。

高研發下成果轉化不明顯

據了解,EDA在芯片設計中扮演着不可或缺的重要角色,其位於集成電路產業的最上游,技術含量高且知識產權密集。

作爲行業領域頗具影響力的概倫電子自然深諳其道,近年來公司在研發上投入了大量資金。2021-2023年,公司研發支出分別爲0.79億元、1.4億元、2.34億元,分別佔營業收入的比重爲40.99%、50.21%、71.12%。

雖然公司研發投入較高,但是其知識產權成果數量提升卻不明顯。2023年年報顯示,公司所獲得的知識產權僅一項「外觀專利」及9項「軟件著作權」,與過往相比,並未顯示取得顯著進步。

圖源:2023年年報

對此,公司曾接受媒體採訪時表示,鑑於EDA公司的特殊性,專利的數量和公司能力並不完全匹配,公司的核心技術更多是以商業祕密的形式存在。

![big]()

圖源:網絡

針對上述說法,藍鯨新聞記者致電廣立微諮詢,對方工作人員表示,專利數一定程度上是能體現出公司實力,當然也要看其專利的含金量。

另外,公司與華大九天和廣立微相比,其在知識產權方面的優勢也不明顯。截至2024年8月30日,概倫電子已在全球範圍內擁有29項發明專利、87項軟件著作權,合計116項有效知識產權;截至2024年9月18日,廣立微專利數量已經達到了160項。

雖然華大九天並未公開最新專利情況,但從2023年的數據或可見其狀況。截至2023年12月31日,華大九天已獲得授權專利243項和已登記軟件著作權138項。

![big]()

圖源:華大九天2023年年報

更爲關鍵的是,面對如此大手筆的研發投入,公司也直言存在研發成果未獲得市場認可導致無法形成規模化銷售的風險。公司表示,由於EDA工具在集成電路行業中所起的關鍵作用,EDA行業具有產品驗證難、市場門檻高的特點,尤其是對於國際知名客戶,其對新企業、新產品的驗證和認可門檻較高。