而开店情况方面,依旧没有停下脚步。瑞幸第三季度净新开门店1382家。

而开店情况方面,依旧没有停下脚步。瑞幸第三季度净新开门店1382家。瑞幸給這個咖啡行業帶來了不少創新的玩法和思路。

曾經那個財務造假,以爲不會有明天的 $瑞幸咖啡 (LKNCY.US)$ ,如今單季度營收破百億,這才過去4年的時間。

前段時間,瑞幸咖啡發佈業績,首次實現單季度營收突破百億大關,達101.81億元,同比增長41.4%。利潤也創歷史新高,本季淨利潤超13億元,去年同期爲9.88億元。

而開店情況方面,依舊沒有停下腳步。瑞幸第三季度淨新開門店1382家。截至第三季度末,瑞幸咖啡門店總數達21343家,其中自營門店13936家、聯營門店7407家。在國際市場,本季度在新加坡淨增8家門店,季度末門店總數達45家。

而開店情況方面,依舊沒有停下腳步。瑞幸第三季度淨新開門店1382家。截至第三季度末,瑞幸咖啡門店總數達21343家,其中自營門店13936家、聯營門店7407家。在國際市場,本季度在新加坡淨增8家門店,季度末門店總數達45家。

與此同時,另一家咖啡巨頭 $星巴克 (SBUX.US)$ 也發了業績。2024財年的第四季度,星巴克的銷售表現較爲疲軟。

第四季度,公司營業收入90.7億美元,同比下滑3.2%;歸屬於上市公司的淨利潤9.1億美元,同比減少25.4%。

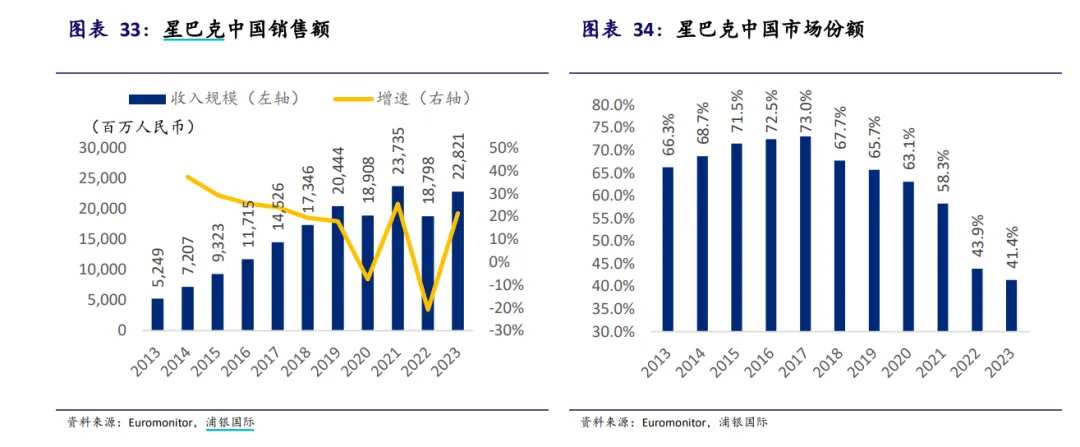

其中星巴克中國實現營收7.84億美元,同比下滑7%,環比增長6%;可比門店銷售額下降14%,客單價下滑8%,訂單數量下降6%。門店規模上,較有亮點。第四季度內星巴克淨新增門店290家,下沉覆蓋78個縣級市場。2024財年全年,星巴克中國淨新增門店790家,全國門店總數達到7596家,同比增長12%,開店速度創下歷史新高。

整體而言,國內市場,數據上瑞幸早已經全方位壓制星巴克。但是瑞幸的市值還遠遠不及星巴克。

雖然星巴克全球有超過4萬家門店,但以瑞幸的勢頭,兩者的市值差距是否太大了?

一、瑞幸和星巴克的一進一退

中國咖啡的發展變革依靠3個玩家的推動,雀巢、星巴克、瑞幸。

雀巢通過速溶咖啡培育了中國的咖啡市場基礎,星巴克帶來了現制咖啡的連鎖模式,瑞幸則將現制咖啡推向大衆。

現在國內的咖啡市場處於後浪瑞幸拍打前浪星巴克的階段。

星巴克把現制咖啡文化帶來中國,樹立了一種高端的品牌形象。第三空間的理念,在消費者心中代表了一種精緻、優雅、有品位的生活方式。

咖啡是附帶的,裝逼的優越感才是星巴克真正的產品。

所以星巴克的咖啡收取了額外的溢價,那時候咖啡好像是上流人士的專屬。

瑞幸的出現打破了這種認知,告訴你就是一杯飲料,喝好咖啡不用那麼貴。然後告訴星巴克裝逼的需求沒有咖啡的日常需求大。瑞幸直接把咖啡的上位感拉進大衆的日常生活,成爲普適的日常需求。

更高端的精品咖啡出來,星巴克裝逼的感覺也褪去了。同時性價比的瑞幸等咖啡的出現,星巴克被動從高端降爲一箇中高端咖啡連鎖品牌。雖然還是繼續承載着第三空間的願景,但是衆多奶茶店也可以辦到。星巴克在中國的市場份額自 2017年開始大幅下降。

而相對應的,短短三年時間,瑞幸咖啡從一家持續虧損、信譽度受損的企業,轉變爲中國門店數最多、覆蓋區域最廣的連鎖咖啡品牌。

瑞幸給這個咖啡行業帶來了不少創新的玩法和思路。

1、高性價比,打開大衆市場

在瑞幸之前,咖啡僅在中國經濟較發達地區被小部分消費者所接受。瑞幸的出現,帶着星巴克的品質,卻打着大衆能夠接受的價格,其實順應了市場發展的趨勢。

咖啡本身的成癮性和功能性,很容易讓用戶產生持續的需求,而國內大部分人的消費並沒有達到經常可以喝星巴克的水平。經過星巴克等多個品牌的多年教育,其實很多人潛在都能接受咖啡,但是接受不了的是價格。星巴克高昂的價格讓想持續購買咖啡的白領們肉疼。

市場需要一個高性價比的咖啡品牌,而目標用戶也非常明顯,就是接觸了上流生活但是消費水平跟不上的白領們。但是類似Costa、太平洋咖啡等多個品牌都是學星巴克的路子,沒有看到更多人的需求。

瑞幸由一線城市的白領們切入,打開了咖啡的大衆市場,較低的定價也使瑞幸能夠和行業龍頭星巴克在市場定位上形成顯著區隔,從而形成差異化競爭。

低廉的價格,讓瑞幸的嘗試門檻很低,試一杯也不虧。一旦用戶相信瑞幸的品質和星巴克一樣,物美價廉的特質就會打開更大的市場,並使日常需求者持續復購。

2、互聯網時代的玩法

你說瑞幸是一個咖啡公司,它可能覺得自己其實是互聯網公司。它的出生就帶着互聯網的思路運作來提高效率。

瑞幸在創立早期便首先推出了 APP 和公衆號點單,爲消費者提供便捷快速的購買體驗,打造日常化消費場景。隨着消費人群增加,瑞幸開始通過大量企業微信社群構建用戶私域流量池,並採用積分、優惠券、折扣等獎勵機制,增加用戶的黏性,提高用戶復購率。

根據餓了麼新服務研究中心發佈的《2024 中國城市咖啡發展報告》,近三年來,中國咖啡產業的年均複合增長率爲 17.14%。其中咖啡數字消費趨勢正在不斷增長,根據餓了麼數據,近三年咖啡線上消費的複合增速達到 60%,超過茶飲線上消費增速的 30%。可能一大半都是瑞幸的功勞。

互聯網的玩法帶給瑞幸的一個特點就是,門店位置比較隨意。

瑞幸的點位通常以寫字樓、商圈、社區等人流密集的地方爲主,不一定在非常顯眼的位置,可能是區域裏最角落的位置它都能夠活下來,因爲場景上瑞幸以到店自提和外帶居多,有點像外賣店,這可以大大減少了店鋪的經營成本,提升存活概率。

另外一個特點是,瑞幸門店可以密集得離譜。

瑞幸咖啡在高線級城市比低線城市更密集,尤其是一線城市,其加密門店(以 500 米爲加密距離來算)佔比高達 79.2%。是所有咖啡加茶飲品牌最密的。一線城市基本都是自營店,即使店鋪會分流會影響單店利潤率,瑞幸還在持續加密。

一方面你會驚訝,這麼密的店鋪,位置很多都不是很講究(只講究區域位置,並不太講究門店在哪),但是幾乎每個店鋪還能賺錢。

另一方面,瑞幸加密到一個程度,其他實力不夠的品牌,一看方圓一公里好幾家瑞幸,也就不想介入了,瑞幸則會達成區域壟斷。瑞幸的加密覆蓋,雖然很大原因是因爲庫迪逼的,但是即使加密了,似乎也沒有到達極限。

互聯網的玩法讓瑞幸單店的覆蓋面超出了物理的實際距離,疊加瑞幸背後的數字化能力,單店的成本和效率都要比傳統的咖啡店表現好得多。

同時在營銷端,互聯網的玩法把瑞幸的聲浪都要擴張數倍。瑞幸緊跟潮流熱點和話題,積極與跨界品牌合作,通過和多個品牌聯名,在互聯網上有效提升了品牌的知名度和曝光度。比如2023年9月瑞幸與貴州茅台聯名推出新品「醬香拿鐵」,成爲現象級的產品和熱點。今年第三季度瑞幸咖啡圍繞熱門國產遊戲IP,成功推出了《黑神話:悟空》、贊萌露比、黃油小熊等多個聯名活動,也受到消費者的喜愛與支持。截止到今年九月,今年瑞幸已推出 21 場聯名。

這些互聯網營銷手法,也高效地幫助瑞幸吸納和活躍用戶,截至三季度末,瑞幸咖啡累計交易客戶數突破3億,第三季度月均交易客戶數達7985萬,同比增長36.5%,創下歷史新高。

3、產品創新

瑞幸在咖啡產品的創新上也同樣顛覆了傳統咖啡消費者的認知。

無論是最早的生椰拿鐵和椰雲拿鐵,還是去年的醬香拿鐵,都打破了傳統咖啡產品的邊界,成爲社交媒體上的現象級話題。

過去的咖啡,加點奶成爲拿鐵已經是突破了。瑞幸什麼都敢往裏加,大部分卻還做的不錯。

瑞幸的推新品的能力在現制咖啡行業處於絕對的領先地位。瑞幸於 2021、2022 和 2023 年分別推出 113 款、140 款和 102 款新品。2024年,瑞幸一共推出了 80 款新品,其中一季度 22 款,二季度 30 款,三季度 28 款。

現在瑞幸想拓寬消費場景,切入到奶茶賽道,又搞了「上午咖啡、下午茶」的概念,確實很會來事,咖啡和奶茶都成主要產品似乎順利成章,「輕輕茉莉·輕乳茶」推出首月就售出4400多萬杯。

可以說瑞幸依靠創新的想法快速在咖啡市場建立了優勢,回過頭會發現現在星巴克在玩法上是一個跟隨者,而不再是過去的創新者,新時代的玩法可能還有點不太適應,但是爲了保持自己的地位和優勢,星巴克也在努力學習。

二、瘋狂的庫迪

當前影響瑞幸發展的一個是內卷的價格戰,一個是滲透率的天花板。

近兩年瑞幸看似還在狂奔,其實也不太舒服。

瑞幸一直認爲自己的對手只有星巴克,但是陸正耀的庫迪咖啡把整個行業都拉進內卷的價格戰當中。瑞幸推出9.9元應戰,價格戰越打越熱,主流競爭價位下探到 10-15 元。

但9.9元對於如今這麼大規模的瑞幸,其實也是很難賺錢。價格戰開打後,瑞幸的毛利率從41.79%跌到今年一季度最低的23.9%,淨利率則直接轉負到-1.32%。

瑞幸都不掙錢,庫迪更不可能掙錢了,9塊9繼續打只會兩敗俱傷。

激烈的時候,據一些投資人說,庫迪聯營商裏大約有20—30%盈利、約20—30%打平,剩下絕大多數都是虧損的。有些門店倒閉是被瑞幸點位加密帶走的。

瑞幸這邊的9.9元被迫退坡。今年2月,有網友發現瑞幸由「全場 9 塊 9」縮水爲「限定 8 款飲品 9 塊 9」。目前,瑞幸小程序上參與「每週 9.9」的飲品只有5款:輕輕茉莉、輕輕烏龍、拿鐵、燕麥拿鐵、標準美式。

除了瑞幸,星巴克的促銷活動也在減配。前段時間,「星巴克放棄價格戰」的話題登上微博熱搜。星巴克新的掌舵人尼科爾認爲,這些低價策略不僅未能有效提升長期業績,反而損害了星巴克的品牌形象和高利潤率。星巴克中國首席執行官劉文娟明確表示,星巴克中國將不會參與價格戰,而是會繼續專注於高端咖啡市場,追求高質量、可盈利、可持續的增長。

價格戰對誰都沒好處,但是市場一退,庫迪就進。

10月22日,庫迪宣佈門店破萬,僅用了2年。瑞幸突破萬店都用了5年多的時間。庫迪計劃在2025年底前開設5萬家門店。據錢治亞10月22日內部信中公佈的數據,過去5個月庫迪門店正現金流率持續穩定在97%以上。

唯有庫迪的價格戰依舊在持續,它沒有通過降價格,而是通過降成本。庫迪走的是比瑞幸更加極致的路線。

庫迪本身是聯營模式,資產和支出比瑞幸輕的多。庫迪把聯營的收入又部分補貼到門店的價格戰當中,自己少賺甚至不賺也要把規模持續擴大。陸正耀3個月就要和供應商重新談價格。

同時,庫迪通過開一些店中店,極致地壓縮成本。「店中店」的聯營模式,並不額外增加房租成本、人工成本。而通過咖啡引流,據李穎波介紹,進店的客人有30%以上會去消費其他產品。相當於在店裏加了個品類,不是重新開店。

只要不把庫迪徹底按死,庫迪似乎就從各個角落長出來。庫迪的瘋狂讓人無法忽視陸正耀復仇的決心。

瑞幸的9.9元退坡,說明瑞幸暫時拿庫迪也沒辦法。而現在價格之外的方式重新落子,就是店鋪的下沉和加密。等到國內的咖啡滲透率達到瓶頸,免不了新的刀光劍影。

滲透率方面不能全國籠統的看,高線城市和低線城市咖啡的滲透率差別很大。

咖啡的消費量在中國的分佈極不均衡。根據德勤的數據,中國高線城市的咖啡人均飲用量已基本達到歐美日韓的水平,而三線及以下城市的咖啡市場才剛剛起步。

可以看到最近一個季度包括星巴克也在加速下沉。但星巴克第三空間理念資產較重,沒有瑞幸和庫迪這麼靈活。

瑞幸最大的對手可能不是星巴克了,而是庫迪。

瑞幸不斷在高線城市加密點位,至少把最好的資源捏在手裏,同時也用加盟拓展下沉點位。國內的價格戰可能會轉變成下沉市場的點位戰。

與此同時,雙方也在試水出海。瑞幸新加坡門店已達到45家。海外現制咖啡市場依然停留在較爲早期的階段,瑞幸在海外市場同樣有機會扮演破局者的角色。不過目前,瑞幸在海外市場並未採取低價策略,而是對標星巴克,然後以一定的折扣出售,可以看出還是比較謹慎。

庫迪在東南亞依舊大開大合,在泰國、印尼、韓國活動售價基本都在10元人民幣以下。

瑞幸和庫迪很長一段時間大概率會互爲對手,共存下去。

結語

瑞幸弄不死庫迪,只能回到自己的節奏,一邊穩定賺錢,一邊持續擴張。

如果沒有庫迪,市場其實看好瑞幸成爲下一個星巴克甚至有機會超越星巴克。但是庫迪這個攪局者一直超出市場預期,使原來的長線預期出現波折。

激進的開店,相信庫迪內部的問題也是很多,但是一天它沒有爆發出大問題,它就還在蠶食瑞幸未來預期的市場份額。同時,由於競爭的加速和擴張,瑞幸依舊要維持比較高的資本開支,導致估值一直上不去。

價格戰雖告一段落,但競爭還在繼續。瑞幸什麼時候能舒服點了,市場預期也就會好轉。

編輯/Somer