“川普2.0”之际,管理着5650亿美元资产的基金经理们像上次一样,真刀真枪地投入“特朗普交易”,看好美元、美股和小盘股等。

“川普2.0”之际,管理着5650亿美元资产的基金经理们像上次一样,真刀真枪地投入“特朗普交易”,看好美元、美股和小盘股等。來源:華爾街見聞

特朗普勝選後,美元、美股和小盤股通常會走強。但在川普1.0,也就是2016年至2020年這四年裏,美元、小盤股等表現不佳,未能如預期那樣上漲,而美股的上漲更多是歸功於科技股強勢。分析認爲,「特朗普交易」不等於「特朗普投資」,它更多是市場的短期反應而非長期趨勢。

歷史總是重複上演。無論是2016年還是2024年,在特朗普勝選後,市場常常表現出一種下意識的「膝跳反應」:美股和美元的表現將普遍強於其他資產。

「川普2.0」之際,管理着5650億美元資產的基金經理們像上次一樣,真刀真槍地投入「特朗普交易」,看好美元、美股和小盤股等。

「川普2.0」之際,管理着5650億美元資產的基金經理們像上次一樣,真刀真槍地投入「特朗普交易」,看好美元、美股和小盤股等。

然而,Sherwood News 11月13日的文章提出觀點稱,「特朗普交易」更多的是指特朗普勝選後市場的即時反應,而非可持續的、具有長期投資價值的戰略,不等於「特朗普投資」。但縱觀「川普1.0」(2016年至2020年)四年,美國小盤股、美元等資產表現不佳,未能如預期那樣上漲。

當前,市場仍然看好「特朗普交易」。但至於市場的後續發展,這一次會像「川普1.0」時期一樣再度逆轉嗎?

「1.0」時期,「特朗普交易」總體以失敗告終

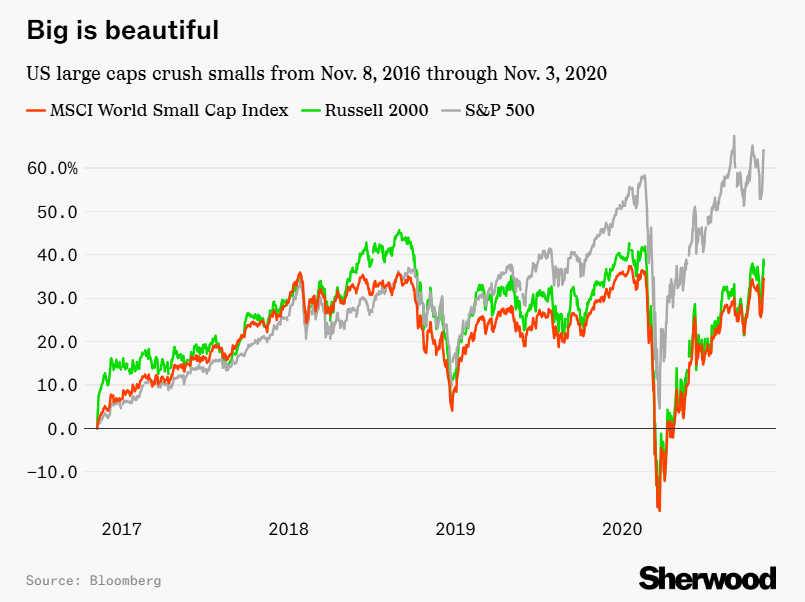

2016年,美國小盤股在特朗普意外勝選後的一個月曾領先大盤10%。

隨着時間跨度拉長,美國小盤股在2016年至2020年美國大選日期間的表現明顯落後於大盤股(標普500)20%以上。儘管特朗普的減稅政策有利於美國國內企業,但小盤股對此的反應卻較爲平淡,表現甚至比不上其它發達市場的小盤股。

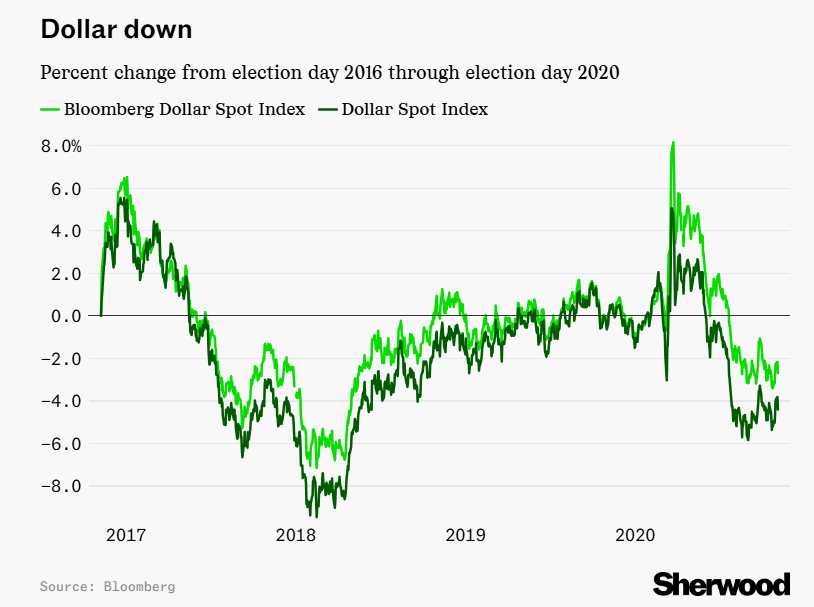

從2016年到2020年,美元在「特朗普交易」的推動下也並沒有表現強勁。美元指數和包括新興市場貨幣的彭博美元指數都出現了下跌,這與市場的初步預期相悖。

然後是美國股市。文章指出,美股在特朗普選勝後的表現的確優於MSCI全球市場指數,不過,美股這一表現在拜登曾經勝選時也出現過,在奧巴馬的兩個任期裏也是如此。

美股上漲的功臣並非「特朗普交易」,這更像是「科技股交易」。

相比之下,美國股市表現較強的原因更在於科技股的引領,尤其是標普500指數和納斯達克100指數的強勢增長。科技巨頭的盈利能力是美國股市長期優於全球市場的主因,而這種增長更多是由於科技創新和全球化佈局,而非特朗普的政策推動。即使特朗普的稅改有助於提升企業盈利,但科技巨頭並非其主要受益者。

2024年「特朗普交易」再度上演,但這不等於「特朗普投資」

2024年,管理着5650億美元資產的基金經理們正在重新投入與特朗普相關的「交易」——即那些在特朗普2016年當選時流行的交易策略,諸如看好美國股市、美元和小盤股等。

美國銀行的全球基金經理的一個調查反映了,美國選舉結果公佈後投資者觀點的變化。當前,接受調查的基金經理們仍然青睞「特朗普交易」,認爲美股仍是2025年市場的首選。

同時,他們認爲美元是外匯市場中表現最好的貨幣。

然而,文章指出,「特朗普交易」應該叫做「特朗普反應交易」(reaction-to-Trump-winning trades),而不是「特朗普投資」。

儘管特朗普當選時市場通常會出現一系列反應,包括美元以及美股小盤股的強勢表現,但這些「特朗普交易」並非長期的投資策略,而是更多地依賴於特朗普勝選後的短期市場情緒。

現在的情況與2016年類似,但2024年的市場反應是否能夠持續?

編輯/jayden