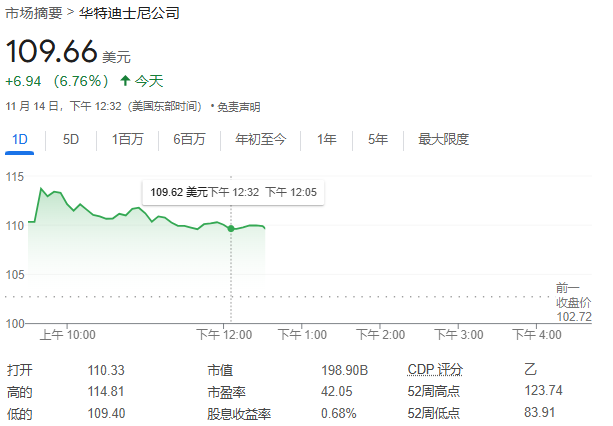

迪士尼不僅第四財季EPS和營收超華爾街預期,且其直接面向消費者 (DTC) 流媒體業務扭虧爲盈,未來兩年的強勁業績指引也激發了投資者的樂觀情緒,股價盤中一度漲近12%。

迪士尼第四季度利潤超預期,直接面向消費者的 (DTC) 流媒體業務強勁增長是主要推動力。

11月14日週四,迪士尼發佈了截至2024年9月28日的2024財年第四季度及全年業績:

1)主要財務數據:

1)主要財務數據:

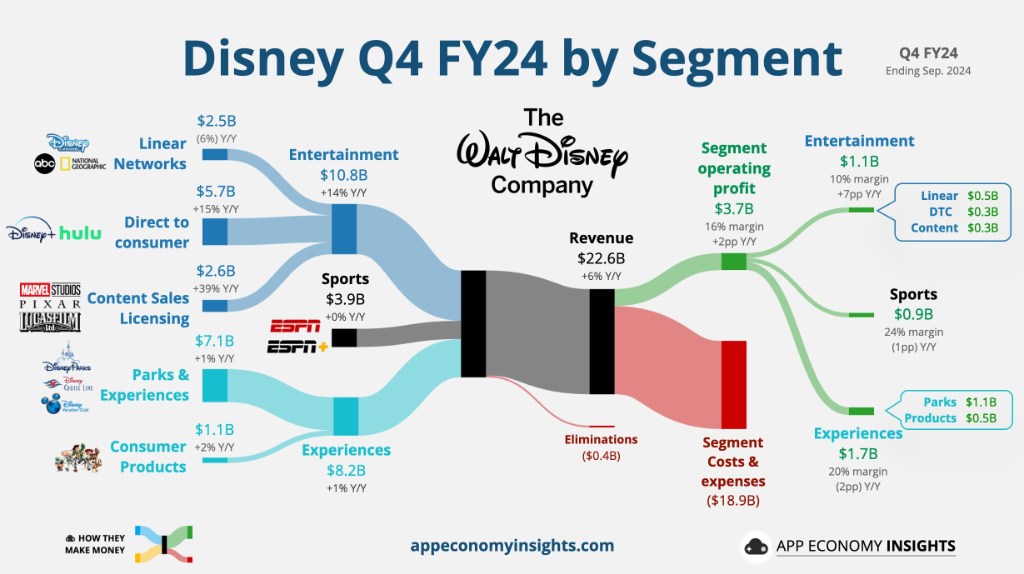

- 營收:第四財季營收同比增長6.3%至225.7億美元,預估224.7億美元。全年營收同比增長3%至914億美元。

- 每股收益:第四財季每股收益(EPS)同比增長79%至0.25美元。全年EPS翻倍,從去年的1.29美元增加到2.72美元。第四財季調整後每股收益同比增長39%至1.14美元,預估1.10美元。全年同比增長32%至4.97美元。

- 息稅前利潤:第四財季息稅前利潤同比下降6%至9億美元。全年息稅前利潤同比增長59%至76億美元。

2)主要業務:

- 娛樂(Entertainment)分部:第四財季營收顯著改善,達到11億美元,同比增長8億美元。Q4迪士尼的直接面向消費者 (DTC) 流媒體業務(包括Disney+、Hulu和ESPN+)實現營業收入3.21億美元。相比之下,去年同期的虧損爲3.87億美元。

- 流媒體用戶增長:公司在第四季度末擁有1.74億Disney+Core和Hulu訂閱用戶,其中1.2億是Disney+Core的付費訂閱用戶,比上一季度增加了440萬。

- 電影票房收入:皮克斯的《頭腦特工隊2》和漫威的《死侍與金剛狼》在票房上創造了多項紀錄,爲內容銷售、授權及其他業務貢獻了3.16億美元的營業收入。

- 體育(Sports)分部:體育分部的營業收入爲9億美元,同比下降0.1億美元。ESPN國內廣告收入在第四季度同比增長7%。

- 體驗(Experiences)分部:第四季度的體驗分部收入增長1億美元,增幅爲1%,營業收入爲17億美元,同比下降0.1億美元(下降6%)。國內主題公園和體驗業務的營業收入在第四季度有所增加,儘管與去年同期相比遊客數量相近,但因遊客消費增加而產生更多收入,同時,新的遊客體驗(如迪士尼遊輪)也帶來了較高成本。國際主題公園和體驗業務在第四季度的營業收入有所下降。

3)業績指引:

EPS:預計2025年調整後每股收益將實現「高個位數」增長,超過4%的預期,並且盈利增長應在2026年達到兩位數,並持續到2027年。

到2025年,該公司還計劃回購30億美元股票,並實現「與盈利增長同步的股息增長」。

業績公佈後,迪士尼股價盤初漲近11.8%後漲幅砍半。

迪士尼流媒體業務扭虧爲盈

隨着消費者逐步從傳統付費電視轉向流媒體服務,迪士尼和其他媒體巨頭面臨轉型壓力。爲順應這一趨勢,迪士尼在10月中旬上調了多個流媒體訂閱套餐的價格,意圖提升其直接面向消費者(DTC)業務的利潤率,以彌補傳統線性電視收入的下滑。

迪士尼在最新業績中表示,預計2025財年其DTC業務將實現約8.75億美元的營業收入。分析人士指出,這一目標反映了迪士尼對流媒體盈利能力的信心,特別是在提高訂閱價格和優化成本的背景下,這一收入預測顯得更具現實性。

迪士尼CFO Hugh Johnston在業績電話會議中表示,流媒體的增長可以「自然對沖」線性電視業務的衰退。在過去一年中,線性電視的收入同比下降了6%,分部營業收入更是下滑38%。

迪士尼管理層警告稱,隨着越來越多的消費者放棄有線電視套餐,線性電視網絡的收入預計將繼續下降。觀衆的觀影習慣正迅速向流媒體服務轉移,這也是公司將業務重心轉向流媒體的原因之一。

在領導層方面,在當前行業變化的背景下,迪士尼正在尋找新的CEO接班人。現任CEO Bob Iger計劃在2026年底正式卸任。據《華爾街日報》報道,迪士尼宣佈將於2026年初正式公佈新CEO人選,現任董事會成員、摩根士丹利前任CEO James Gorman將帶頭負責這項工作,並將於2025年1月2日起擔任迪士尼董事會主席。

華爾街怎麼看?

摩根大通分析師David Karnovsky在致客戶的報告中對迪士尼的中期前景表示樂觀。他認爲,除了線性電視業務外,迪士尼整體發展勢頭積極,成本削減措施預計能在一定程度上減緩線性電視業務的衰退速度。

他還指出,迪士尼今年的電影票房表現強勁,許多新作品的票房成績超越了該系列過往表現,這一成績提升了Disney+的市場需求,特別是在即將進行的共享密碼限制和價格上漲之前,預計將帶來更多訂閱用戶和收入增長。

Karnovsky認爲,迪士尼在電影票房上的成功增加了對未來作品的信心,這將爲流媒體平台帶來進一步的發展動力。因此,他對迪士尼的股票持「超配」評級,相當於「買入」評級,看好其股票表現。