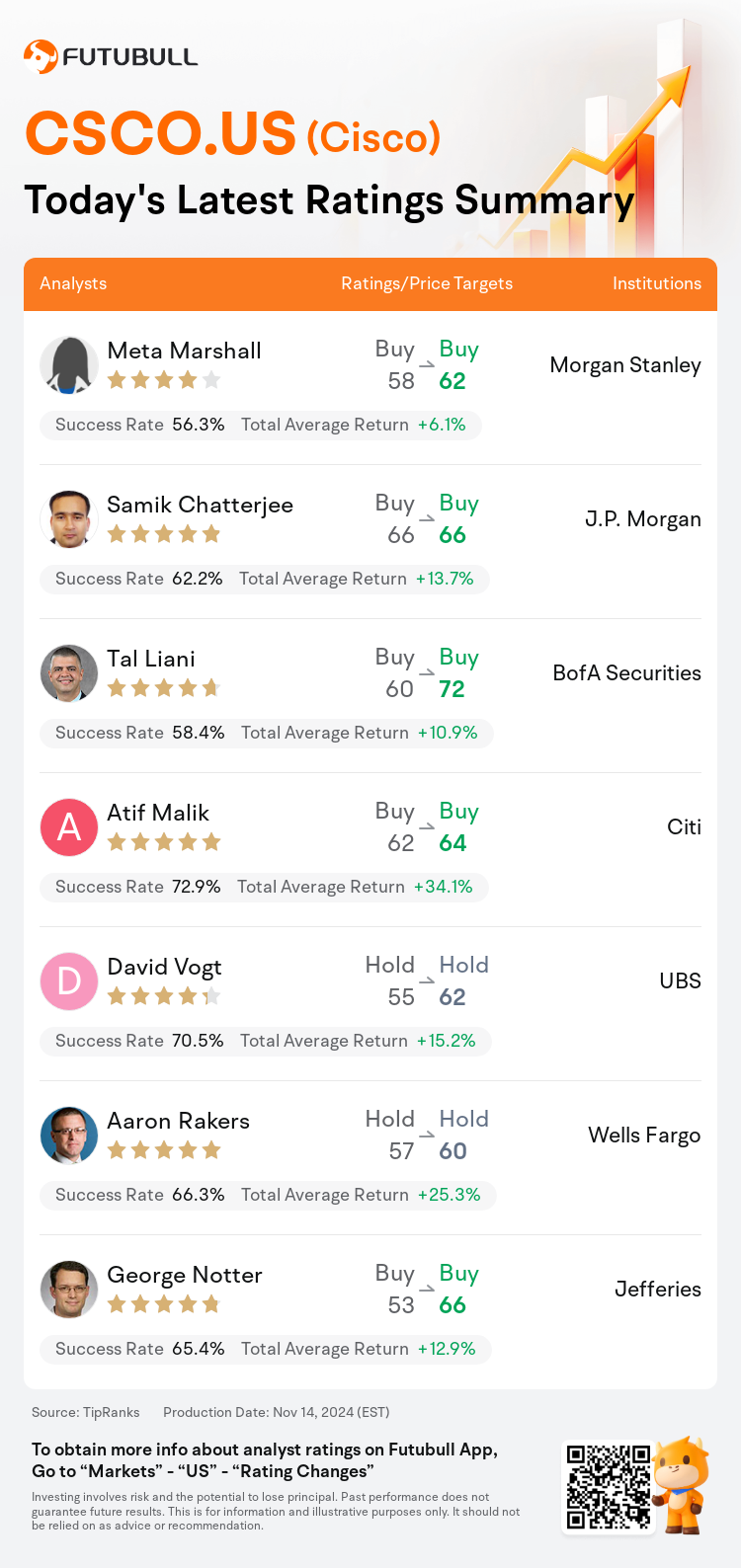

On Nov 14, major Wall Street analysts update their ratings for $Cisco (CSCO.US)$, with price targets ranging from $60 to $72.

Morgan Stanley analyst Meta Marshall maintains with a buy rating, and adjusts the target price from $58 to $62.

J.P. Morgan analyst Samik Chatterjee maintains with a buy rating, and maintains the target price at $66.

BofA Securities analyst Tal Liani maintains with a buy rating, and adjusts the target price from $60 to $72.

BofA Securities analyst Tal Liani maintains with a buy rating, and adjusts the target price from $60 to $72.

Citi analyst Atif Malik maintains with a buy rating, and adjusts the target price from $62 to $64.

UBS analyst David Vogt maintains with a hold rating, and adjusts the target price from $55 to $62.

Furthermore, according to the comprehensive report, the opinions of $Cisco (CSCO.US)$'s main analysts recently are as follows:

Cisco's Q1 performance surpassed expectations, primarily due to Splunk's better-than-anticipated results. The significance of the U.S. Federal sector was noted as a point of interest. Overall, the sentiment from the quarter's results reinforced a positive outlook on the company.

Cisco's Q1 revenue contraction of 5.6% surpassed the predicted 6.1% decrease, while earnings per share surpassed the consensus. The company's FY25 revenue forecast saw an approximate $200M increase, largely reflecting this beat. Analysts note potential for growth acceleration in the latter half of the year, driven by robust order growth in Cloud/AI and Security, leading to adjustments in their financial models to account for these enhanced business trends.

Cisco's product orders have shown an increase of 9% excluding Splunk, a rise from the 6% observed in the previous quarter, indicating a positive turn in the company's business trajectory. Despite the timing of AI revenue recognition being somewhat uncertain, the expectation is that this revenue will begin being accounted for in the second half of 2025. Although the update on AI is encouraging, the notably high gross margins reported in the quarter, along with the forecasted 68%-69% for FY25, may require a cautious interpretation.

Post the fiscal Q1 report, the shares experienced a 3% decline in trading, as reactions were mixed to a modest earnings surpass and heightened expectations. This was in the context of better than anticipated artificial intelligence orders and encouraging signs in core networking orders, contrasted by a modestly enhanced fiscal 2025 growth forecast and a steady artificial intelligence guidance. The perceived 'mixed' results are seen to be eclipsed by the potential advantages to Cisco from a burgeoning artificial intelligence networking opportunity and more appealing valuation.

Cisco's recent fiscal Q1 sales results met expectations, and its earnings exceeded forecasts due to better-than-anticipated margins. Despite the expectation for greater order growth excluding certain acquisitions, it appears that the company's overall business has reached a stable state. Nonetheless, projections for growth by fiscal 2025 seem to be restrained, even when considering less challenging comparisons.

Here are the latest investment ratings and price targets for $Cisco (CSCO.US)$ from 7 analysts:

Note:

TipRanks, an independent third party, provides analysis data from financial analysts and calculates the Average Returns and Success Rates of the analysts' recommendations. The information presented is not an investment recommendation and is intended for informational purposes only.

Success rate is the number of the analyst's successful ratings, divided by his/her total number of ratings over the past year. A successful rating is one based on if TipRanks' virtual portfolio earned a positive return from the stock. Total average return is the average rate of return that the TipRanks' virtual portfolio has earned over the past year. These portfolios are established based on the analyst's preliminary rating and are adjusted according to the changes in the rating.

TipRanks provides a ranking of each analyst up to 5 stars, which is representative of all recommendations from the analyst. An analyst's past performance is evaluated on a scale of 1 to 5 stars, with more stars indicating better performance. The star level is determined by his/her total success rate and average return.

美東時間11月14日,多家華爾街大行更新了$思科 (CSCO.US)$的評級,目標價介於60美元至72美元。

摩根士丹利分析師Meta Marshall維持買入評級,並將目標價從58美元上調至62美元。

摩根大通分析師Samik Chatterjee維持買入評級,維持目標價66美元。

美銀證券分析師Tal Liani維持買入評級,並將目標價從60美元上調至72美元。

美銀證券分析師Tal Liani維持買入評級,並將目標價從60美元上調至72美元。

花旗分析師Atif Malik維持買入評級,並將目標價從62美元上調至64美元。

瑞士銀行分析師David Vogt維持持有評級,並將目標價從55美元上調至62美元。

此外,綜合報道,$思科 (CSCO.US)$近期主要分析師觀點如下:

思科第一季的表現超出預期,主要是由於splunk的業績超出預期。美國聯邦部門的重要性被視爲一個值得關注的焦點。總體而言,本季度的結果增強了對該公司的積極展望。

思科第一季的營業收入下降了5.6%,超出了預期的6.1%的減少,而每股收益超過了共識。公司的2025財年營業收入預測增加了約20000萬美元,這在很大程度上反映了這種增長。分析師們指出,在年後半段有增長加速的潛力,這是由於雲計算/人工智能和安防訂單的強勁增長所推動,從而導致他們調整財務模型以應對這些增強的業務趨勢。

思科的產品訂單除splunk外增長了9%,較上一季度觀察到的6%有所增長,這表明公司業務軌跡出現了積極轉變。儘管人工智能營收確認時間有些不確定,但預計這部分營收將開始在2025年下半年納入賬目。雖然人工智能的最新消息令人鼓舞,但本季度報告的明顯高毛利率以及2025財年預測的68%-69%可能需要謹慎解讀。

發佈財季一季度報告後,股價經歷了3%的下跌,因爲對於略微超出收益和升高的預期反應褒貶不一。這發生在人工智能訂單高於預期和核心網絡訂單有鼓舞的跡象這一背景下,對比於稍微增強的2025財年增長預測和穩健的人工智能指導。被視爲『褒貶不一』的結果被看作可能被思科從不斷增長的人工智能網絡機遇和更具吸引力的估值所盈利。

思科最近財季一季度的銷售業績符合預期,由於毛利高於預期,公司的盈利超出了預測。儘管預計除了一些收購之外訂單增長會更快,但似乎公司的整體業務已達到穩定狀態。儘管如此,即便考慮到較不具挑戰性的比較,到2025財政年度的增長預期似乎受到約束。

以下爲今日7位分析師對$思科 (CSCO.US)$的最新投資評級及目標價:

提示:

TipRanks為獨立第三方,提供金融分析師的分析數據,並計算分析師推薦的平均回報率和勝率。提供的信息並非投資建議,僅供参考。本文不對評級數據和報告的完整性與準確性做出認可、聲明或保證。

TipRanks提供每位分析師的星級,分析師星級代表分析師所有推薦的過往表現,通過分析師的總勝率和平均回報率综合計算得出,星星越多,則該分析師過往表現越優異,最高爲5颗星。

分析師總勝率為近一年分析師的評級成功次數占總評級次數的比率。評级的成功與否,取決於TipRanks的虚擬投資組合是否從該股票中產生正回報。

總平均回報率為基於分析師的初始評級創建虚擬投資組合,並根據評級變化對組合進行調整,在近一年中該投資組合所獲得的回報率。