编辑|郑少娜

编辑|郑少娜本文來源:時代商學院 作者:陳佳鑫

來源|時代投研

作者|陳佳鑫

編輯|鄭少娜

編輯|鄭少娜

編者按:憑藉一款王牌產品利可君片,吉貝爾穩佔「升白藥化學制劑」霸主地位多年,而如今該產品銷售額出現下滑,且專利即將到期,同行藥企虎視眈眈,吉貝爾的寶座受到威脅。

癌症患者在化療、放療後,因治療副作用會導致白細胞下降,此時便需要藥物幫助加速白細胞恢復,俗稱「升白」。

升白藥可分爲生物製劑、化學制劑、中藥製劑三大類,是一個百億級的市場,玩家衆多,其中吉貝爾(688566.SH)是「升白藥化學制劑」領域的絕對霸主。

業績顯示,吉貝爾的主力產品利可君片爲升白化藥的代表性藥品,對白細胞有促進增生作用,而吉貝爾是國內外唯一有能力生產利可君片的企業。天風證券研報顯示,2021年該產品在升白化藥領域的市佔率超80%。

隨着利可君片銷售額增長,2022—2023年,吉貝爾業績增勢良好。今年10月31日發佈的三季報顯示,吉貝爾今年前三季度營收同比增長4.25%,歸母淨利潤同比增長12.57%,不過增速較前兩年有所放緩。

需要注意的是,利可君片申報上市時的唯一發明專利將於2025年到期,利可君片後續被仿製風險值得關注。

11月11日、14日,就專利到期、利可君片增長空間、新藥上市進度等問題,時代投研向吉貝爾發函並致電詢問,截至發稿,對方仍未回應相關問題。

升白化藥霸主

吉貝爾成立於2001年,而此時利可君片已誕生約二十年。

吉貝爾招股書顯示,利可君片曾用名「利血生片」,原研方爲鎮江製藥廠。1982年12月,因「全民所有制與集體所有制分離管理」政策,利血生片由鎮江製藥廠劃入鎮江市第二製藥廠進行生產。

1996年,包括「利可君片」在內的鎮江市第二製藥廠生產品種被劃入鎮江吉貝爾藥業有限公司;2001年,鎮江吉貝爾藥業有限公司被吉貝爾收購,利可君片藥品批准證書正式被轉入吉貝爾名下。

此後,吉貝爾對利可君片進行了系統性二次開發,2007年,吉貝爾以研究成果爲基礎向國家藥監局提出新的質量標準申請並獲批,同時研究成果也獲得發明專利(專利號:ZL200510041037.X)。

二次開發後,利可君片一直爲吉貝爾的王牌產品,貢獻了吉貝爾的大部分收入。投資者關係活動記錄表顯示,今年上半年,利可君片的銷售收入達3.08億元,佔吉貝爾總營收的71%。

同時利可君片也是升白化藥領域的霸主。在化學制劑領域,主流的升白藥物包括利可君片、鯊肝醇片、維生素B4片、小檗胺片等。根據天風證券研究報告,在升白化藥領域,2021年利可君片國內市場份額達80.22%。

升白化藥並非主流

但放到整個升白藥物市場來看,利可君片並不起眼,因爲當前主流的升白藥物並非化學制劑。

升白藥可分爲生物製劑、化學制劑、中藥製劑三大類,其中化學試劑常用於預防及治療輕度骨髓抑制;而生物製劑憑藉起效快、針對性強等優勢,成爲升白藥中的主力品種。

吉貝爾招股書顯示,2018年升白藥生物製劑市佔率接近95%,而化學制劑僅約5%,且以利可君片爲代表的升白藥化學制劑價格遠低於生物製劑。

更大的市場吸引更多的玩家,當前各大升白藥企的主要戰場集中在生物製劑中的長效升白領域,包括石藥集團百克(山東)生物製藥股份有限公司、齊魯製藥有限公司、恒瑞醫藥(600276.SZ)、魯南製藥集團股份有限公司、雙鷺藥業(002038.SZ)、特寶生物(688278.SH)在內的多家企業在該領域展開白熱化競爭。

而市場較小的升白化藥領域則顯得相對風平浪靜,但市場規模也限制了吉貝爾利可君片的增長空間。目前利可君片已佔據升白化藥的大部分市場份額,未來的增長空間主要取決於升白化藥的規模增長。

在經歷過去兩年的增長後,今年上半年,吉貝爾的利可君片銷售額略有下滑。

業績及投資者調研公告顯示,2022—2024年上半年,利可君片的銷售額分別爲5.03億元、6.53億元、3.08億元,同比變動率分別爲33%、30%、-6%。東吳證券研報顯示,今年上半年利可君片銷售額下滑與疫情後較高基數有關。

吉貝爾似乎也意識到升白化藥賽道空間有限,並陸續新增了抗高血壓類藥物、增強免疫力、治療關節疾病等領域的藥物,且開展治療抑鬱症、腫瘤等疾病的創新型藥物的研發。

其中,投資者關係活動記錄表顯示,2024年上半年,抗高血壓類藥物「尼群洛爾片」實現銷售收入6582.13萬元,同比增長90%,增勢迅猛;玉屏風膠囊實現銷售收入2016.08萬元,則同比減少15%。

業績顯示,尼群洛爾片屬於抗高血壓類藥物,是國內首個一類複方抗高血壓新藥,用於治療輕中度原發性高血壓,更適用於輕中度高血壓合併心率快患者。吉貝爾也是尼群洛爾片的獨家生產企業。

自被納入2022年醫保目錄後,尼群洛爾片迅速放量,銷售額從2021年的4437.16萬元增長至2023年的9000萬元,已成爲吉貝爾第二大產品。但當前尼群洛爾片收入佔比仍較低,2024年上半年僅爲15%,能否成爲吉貝爾的第二增長點仍待觀察。

其他在研新藥中進展最快的爲「抗抑鬱新藥 JJH201501」,目前已開展III期臨床試驗,但離上市仍有距離。

綜合來看,短期內吉貝爾的業績仍高度取決於利可君片的銷售情況,而該產品能否扭轉上半年銷售額下滑的趨勢是關鍵。

重要專利將到期

無論是公告還是投資者問答中,吉貝爾都在反覆強調自己是「國內外唯一有能力生產利可君片的企業」。而隨着利可君片此前的唯一專利即將到期,該市場格局或將被打破。

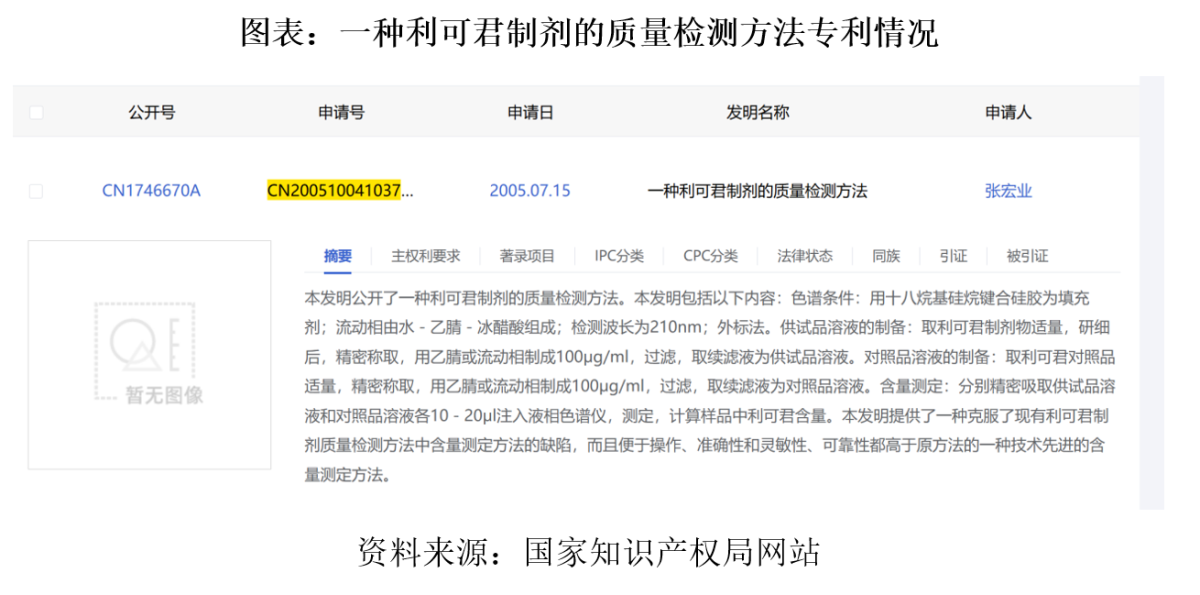

2007年,吉貝爾完成對利可君片的二次開發,隨後吉貝爾綜合二次開發的研究成果申報了發明專利「一種利可君製劑的質量檢測方法(專利號:ZL200510041037.X)」並取得授權。在2023年10月之前,該專利一直是利可君片唯一獲授權的發明專利。

利可君片製造的難點在於原料藥生產。招股書顯示,利可君片的合成工藝及檢測技術中,原料藥的合成、分離、提純難度大,質量控制技術門檻高。

吉貝爾對利可君原料藥及製劑進行了系統性二次開發,對工藝進行了優化,使原料質量得以提升,將檢測方法由滴定法改爲高效液相法,克服了原來利可君質量檢測方法中含量測定方法的缺陷,準確性、靈敏度和可靠性都高於原方法,從而確保產品安全有效,形成了現行的利可君片國家藥品質量標準。利可君系統性二次開發後原料含量提升至99%以上。

上述檢測方法最終形成專利「一種利可君製劑的質量檢測方法」,該專利的申請日爲2005年7月,並將於2025年7月到期,到期後利可君片是否會引來其他藥企的仿製?

雖然升白化藥這塊蛋糕相對不大,但仍有藥企虎視眈眈,而吉貝爾並非唯一有資格生產利可君片的企業。

2020年5月吉貝爾發佈的招股書便顯示,已有17家生產企業取得19項利可君片相關的生產批件。

主力產品利可君片被仿製的風險也是投資者關注的重點。2022年9月便有投資者在互動平台上向吉貝爾詢問利可君片被仿製的風險。吉貝爾回應稱,利可君原料藥爲公司獨家品種,數家制藥企業曾試圖仿製利可君,均未成功。

換而言之,儘管吉貝爾當前是利可君片的唯一生產企業,但其他藥企也有生產利可君片的資格,或許是生產的原料藥質量不過關,至今仍未有成功案例。如今上述專利即將到期,又給了這些藥企新的希望。

或爲了應對專利到期後的被仿製風險,2023年9月、2023年12月,吉貝爾分別新增了「一種利可君的晶型B及其製備方法、用途」「一種利可君的晶型A及其製備方法、用途」兩項專利。公告中,吉貝爾聲稱上述專利有利於降低公司產品利可君片及其原料藥被仿製的風險。

在利可君片二次開發後到2023年之前的十幾年裏,「一種利可君製劑的質量檢測方法」一直爲利可君片唯一發明專利,重要性不言而喻,該專利到期後的被仿製風險值得關注。

而新增專利能起多大保護力度也需打個問號,既然存在利可君晶型A與B,那存在晶型C與D也不奇怪,其他藥企或也能研發出其他利可君晶型,從而繞過專利保護。

(全文2978字)

免責聲明:本報告僅供時代商學院客戶使用。本公司不因接收人收到本報告而視其爲客戶。本報告基於本公司認爲可靠的、已公開的信息編制,但本公司對該等信息的準確性及完整性不作任何保證。本報告所載的意見、評估及預測僅反映報告發布當日的觀點和判斷。本公司不保證本報告所含信息保持在最新狀態。本公司對本報告所含信息可在不發出通知的情形下做出修改,投資者應當自行關注相應的更新或修改。本公司力求報告內容客觀、公正,但本報告所載的觀點、結論和建議僅供參考,不構成所述證券的買賣出價或徵價。該等觀點、建議並未考慮到個別投資者的具體投資目的、財務狀況以及特定需求,在任何時候均不構成對客戶私人投資建議。投資者應當充分考慮自身特定狀況,並完整理解和使用本報告內容,不應視本報告爲做出投資決策的唯一因素。對依據或者使用本報告所造成的一切後果,本公司及作者均不承擔任何法律責任。本公司及作者在自身所知情的範圍內,與本報告所指的證券或投資標的不存在法律禁止的利害關係。在法律許可的情況下,本公司及其所屬關聯機構可能會持有報告中提到的公司所發行的證券頭寸並進行交易,也可能爲之提供或者爭取提供投資銀行、財務顧問或者金融產品等相關服務。本報告版權僅爲本公司所有。未經本公司書面許可,任何機構或個人不得以翻版、複製、發表、引用或再次分發他人等任何形式侵犯本公司版權。如徵得本公司同意進行引用、刊發的,需在允許的範圍內使用,並註明出處爲「時代商學院」,且不得對本報告進行任何有悖原意的引用、刪節和修改。本公司保留追究相關責任的權利。所有本報告中使用的商標、服務標記及標記均爲本公司的商標、服務標記及標記。