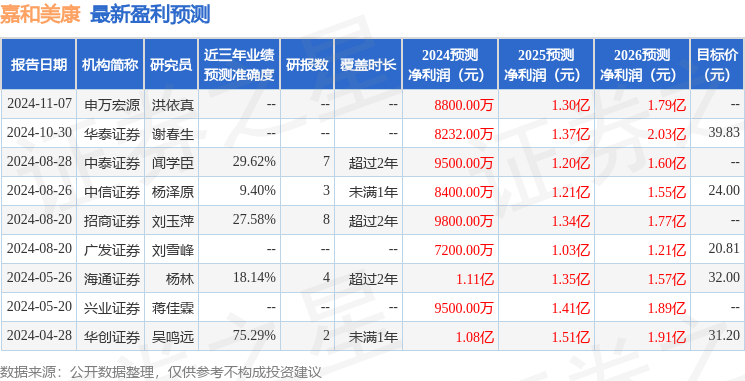

最新盈利预测明细如下:

最新盈利预测明细如下:中航證券有限公司李蔚近期對嘉和美康進行研究併發布了研究報告《電子病歷領先企業,產品競爭力不斷加強》,本報告對嘉和美康給出買入評級,當前股價爲31.21元。

嘉和美康(688246)

2024年三季報

2024年前三季度,公司實現營業收入4.76億元,同比減少11.52%;歸母淨利潤-0.41億元,去年同期盈利0.18億元;扣非後歸母淨利潤-0.44億元,去年同期盈利0.12億元。2024年03單季,公司實現營業收入1.75億元,同比減少28.68%;歸母淨利潤-0.14億元,去年同期盈利0.41億元;扣非後歸母淨利潤-0.13億元,去年同期盈利0.40億元。公司業績與去年同期相比由盈轉虧,主要原因是收入小幅下滑,移加公司投資的控股及參股子公司處於業務啓動期或破產重整恢復期,短期內存在虧損

三費用保持平穩,費用率短期提升

2024年前三季度,公司毛利率爲47.29%,同比下降2.48pct;銷售費用、管理費用以及研發費用分別爲0.71億元、0.67億元和1.17億元;去年同期分別爲0.79億元、0.74億元、1.27億元;銷售、管理、研發費用率分別爲14.97%、14.09%、24.51%,同比分別提升0.35/0.23/0.84pct。2024年Q3單季,公司銷售費用、管理費用以及研發費用分別爲0.22億元、0.18億元和0.40億元;去年同期分別爲0.27億元、0.23億元、0.32億元;銷售、管理、研發費用率分別爲12.54%/10.45%/23.07%,同比提升1.43/1.27/9.92pct。前三季度及Q3單季費用率短期提升,主要是受到公司同期收入短期下滑的影響

產品創新不斷加強,競爭力不斷提升

截至2024H,公司擁有主要核心技術共30項,其中應用於醫療臨床板塊、運營管理板塊、大數據利用板塊、生命科學等主要產品板塊的核心技術25項,用於各類應用軟件研發的支持性核心技術5項。公司開展大模型與電子病歷的深度融合應用探索,在病歷自動生成、疾病診斷預測、診療方案推薦和智能隨訪方面取得了良好的進展,在電子病歷技術方面持續保有領先優勢。在醫療臨床業務領域,公司推出醫療臨床「AI助手」產品,在北京協和醫院、北醫三院成功落地驗證,輔助醫院分別通過電子病歷六級、七級評審;區域智慧管理方面取得重大突破,首次驗證跨醫療機構電子病歷信息利用對病歷質控產品要求,並助力北醫三院成爲近五年唯一通過電子病歷七級評審的高級別綜合性醫院

細分行業市場領先,有望長期受益

公司於2013至2023年十年中,在電子病歷行業取得市佔率第一名,爲電子病歷行業較爲領先的企業。客戶數量方面,截至2024H,公司擁有超過1700家醫院客戶,650家爲三甲醫院,超過25%全國三甲醫院爲公司客戶,行業內較高的客戶粘性和行業知名度有望進一步鞏固公司品牌競爭力,獲取客戶訂單。此外,隨着我國公共數據和信息標準化建設等相關工作的持續推進,智慧醫療分級相關需求有望持續提升,公司深耕於醫療信息化、人工智能領域,有望長期受益。

投資建議:

我們預計公司2024-2026年攤薄後EPS分別爲0.53元、0.84元和1.13元、對應的動態市盈率分別爲57.27倍、36.25倍和26.92倍。公司在國內電子病歷領域具有顯著的先發優勢和運營經驗,在中國電子病歷市場中連續十年排名第一,持續領跑。公司產品市場認可度高,未來隨着醫療信息化需求持續提升,公司業績有望實現快速增長。首次覆蓋,給予買入評級。

風險提示:因技術升級導致的產品選代風險、政策風險、市場競爭加劇風險、客戶拓展風險、近期股價快速拉升,後市存回撤風險

證券之星數據中心根據近三年發佈的研報數據計算,華創證券吳鳴遠研究員團隊對該股研究較爲深入,近三年預測準確度均值爲75.29%,其預測2024年度歸屬淨利潤爲盈利1.08億,根據現價換算的預測PE爲40.01。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有6家機構給出評級,買入評級5家,增持評級1家;過去90天內機構目標均價爲35.72。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。