目前,对于交易对象等细节公司暂无披露,而市场上有投资者猜测,两年前意图成为买家的盛屯集团或许再为候选者。钛媒体APP注意到,神力股份今年因为交易方拖欠转让款,导致深陷亏损泥潭。不仅如此,其业绩增长也略显乏力,如果易主成功,短期内或许也能给神力股份带来一丝“朝气”。

目前,对于交易对象等细节公司暂无披露,而市场上有投资者猜测,两年前意图成为买家的盛屯集团或许再为候选者。钛媒体APP注意到,神力股份今年因为交易方拖欠转让款,导致深陷亏损泥潭。不仅如此,其业绩增长也略显乏力,如果易主成功,短期内或许也能给神力股份带来一丝“朝气”。

封面圖片由AI生成

前三季度業績陷虧損泥潭的神力股份(603819.SH)正在謀劃「易主」。

11月12日晚間,神力股份披露公告稱,公司控股股東及實際控制人陳忠渭正在籌劃公司股份轉讓事宜,該事項可能導致公司控股股東及實際控制人發生變更。公司股票自2024年11月13日開市起停牌,預計停牌時間不超過兩個交易日。

目前,對於交易對象等細節公司暫無披露,而市場上有投資者猜測,兩年前意圖成爲買家的盛屯集團或許再爲候選者。鈦媒體APP注意到,神力股份今年因爲交易方拖欠轉讓款,導致深陷虧損泥潭。不僅如此,其業績增長也略顯乏力,如果易主成功,短期內或許也能給神力股份帶來一絲「朝氣」。

目前,對於交易對象等細節公司暫無披露,而市場上有投資者猜測,兩年前意圖成爲買家的盛屯集團或許再爲候選者。鈦媒體APP注意到,神力股份今年因爲交易方拖欠轉讓款,導致深陷虧損泥潭。不僅如此,其業績增長也略顯乏力,如果易主成功,短期內或許也能給神力股份帶來一絲「朝氣」。

兩年前曾謀劃易主

對於此次神力股份控制權可能發生變更,市場有傳言稱買家將是盛屯集團。此前,神力股份就籌劃過併入「盛屯系」的資本版圖,但卻未能成行。

2022年6月6日,神力股份曾披露,公司控股股東及實控人擬變更。通過受讓股權及包攬定增,四川昱銘耀將合計持有神力股份29.62%股份,成爲公司新的控股股東,姚雄傑成爲公司實際控制人,入主成本合計達到9.1億元。

據神力股份披露,公司控股股東、實際控制人陳忠渭及其一致行動人龐琴英、遂川睿忠與四川昱銘耀簽署了《股份轉讓協議》,龐琴英、遂川睿忠擬將其持有公司合計1850.63萬股無限售條件流通股(佔公司總股份的8.5%)以14.07元/股的價格協議轉讓給四川昱銘耀,轉讓總對價爲2.6億元。

同時,神力股份推出定增方案,擬向四川昱銘耀非公開發行股份不超過6531.91萬股,募集資金總額不超過6.5億元。此外,陳忠渭等還「主動放棄」了其持有的全部公司股份對應的表決權。

需要指出的是,四川昱銘耀的控股股東爲盛屯集團,其實際控制人爲姚雄傑,其背後已有盛屯礦業(600711.SH)、盛新鋰能(002240.SZ)兩家上市公司。

不過,神力股份的定增事項在2023年4月遭到了監管問詢,要求其說明姚雄傑謀求控制權的原因及背景。時隔四個月後,公司突然公告稱,決定終止定增並撤回申請文件。對於終止原因,公司稱,是綜合考慮資本市場環境及公司實際情況等因素。歷經兩年的股權轉讓,最終黃粱一夢。

此外,鈦媒體APP注意到,當前,神力股份的股價在11元左右,如若按照上述的股權轉讓比例(1850.6萬股),交易對價約爲2億元左右,比此前少了近6000萬元。

高溢價收購的資產成業績拖累

公開信息顯示,神力股份是大中型電機、發電機定轉子衝片、鐵芯的專業化生產企業,主要生產柴油發電機、風力發電機、中高壓發電機、軌道電機、電梯電機、交流電機等定轉子衝片和鐵芯,屬於傳統制造業。

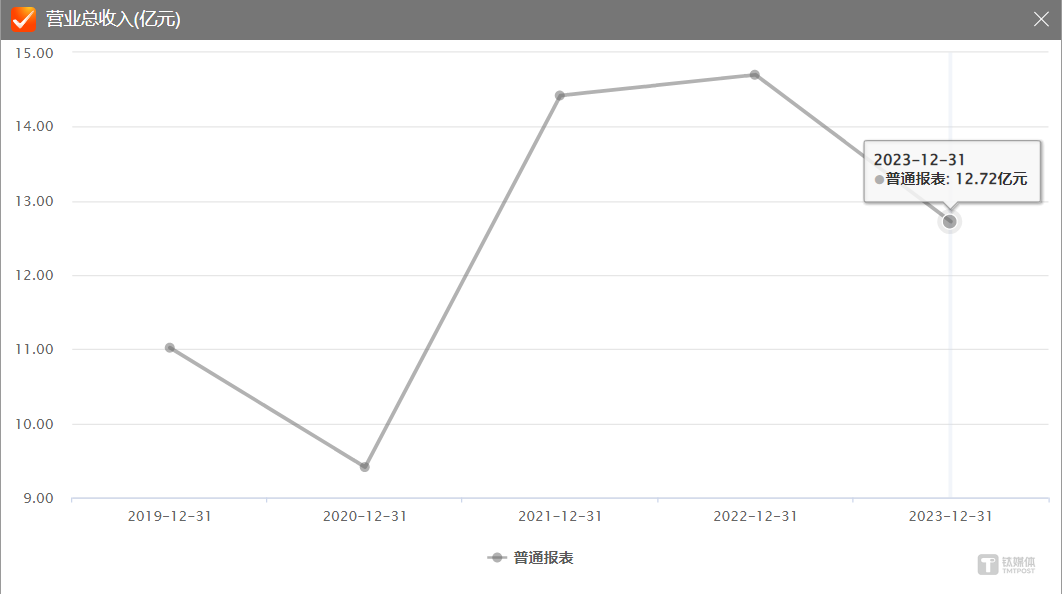

公司上市後業績表現不溫不火。據披露,2016年至2019年,神力股份的營業收入由5.55億元增長至11.02億元,年複合增長率爲25.69%;但扣非後歸母淨利潤卻從0.43億元下滑至0.25億元。直至2021年隨着下游市場熱度提升以及併購礪劍防衛之後,其淨利潤才翻倍增長至3234.64萬元。

不過,隨着礪劍防衛的業績變臉,神力股份2022年對收購礪劍防衛所形成的商譽計提減值損失達到15994.88萬元,導致上市公司當年歸母淨利潤虧損8057萬元,同比下降349.08%。

而如今,曾經高溢價收購的礪劍防衛還在影響公司的業績。公告顯示,今年前三季度,公司營業收入9.45億元,同比減少3.4%,歸屬淨利潤虧損4761.92萬元,同比減少3967.49%。

而早在半年報裏,神力股份就對淨利潤的下降做出了解釋。神力股份稱,截至2024年5月15日,公司尚未收到礪劍集團按照《股權轉讓協議》約定支付的第三筆回購價款。經財務部門測算,公司於報告期內計提壞賬準備金共計7686.66萬元,從而影響公司業績表現,導致報告期末淨利潤及扣非淨利潤大幅下降。

這又回到了當年那筆收購。當時,公司以近3億元的價格收購了礪劍防衛,並做出了業績承諾,但標的公司的業績卻並不給力,只有1年達到了要求,按照合約,神力股份可以追回過去的收購款,但礪劍集團卻在支付第三筆款項時「賴賬」,目前涉案金額暫合計3.31億元。

從主營業務看,公司近幾年的營收表現從去年開始就呈現下滑趨勢。而今年前三季度,公司的營收仍下滑3.4%。

值得注意的是,在公司宣佈控制權或將變更前,公司股票早已聞風而動,連續兩日漲停。對此,有不少分析人士認爲,其異動原因主要爲切中電機+風電+安防概念。(本文首發鈦媒體APP,作者|於瑩)