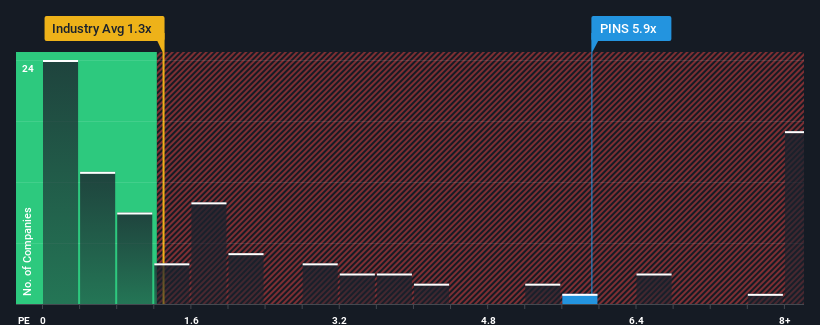

Pinterest, Inc.'s (NYSE:PINS) price-to-sales (or "P/S") ratio of 5.9x may look like a poor investment opportunity when you consider close to half the companies in the Interactive Media and Services industry in the United States have P/S ratios below 1.3x. Although, it's not wise to just take the P/S at face value as there may be an explanation why it's so lofty.

NYSE:PINS Price to Sales Ratio vs Industry November 12th 2024

What Does Pinterest's Recent Performance Look Like?

There hasn't been much to differentiate Pinterest's and the industry's revenue growth lately. One possibility is that the P/S ratio is high because investors think this modest revenue performance will accelerate. However, if this isn't the case, investors might get caught out paying too much for the stock.

If you'd like to see what analysts are forecasting going forward, you should check out our free report on Pinterest.

What Are Revenue Growth Metrics Telling Us About The High P/S?

Pinterest's P/S ratio would be typical for a company that's expected to deliver very strong growth, and importantly, perform much better than the industry.

If we review the last year of revenue growth, the company posted a terrific increase of 18%. The latest three year period has also seen an excellent 43% overall rise in revenue, aided by its short-term performance. Therefore, it's fair to say the revenue growth recently has been superb for the company.

Shifting to the future, estimates from the analysts covering the company suggest revenue should grow by 15% each year over the next three years. Meanwhile, the rest of the industry is forecast to only expand by 12% per year, which is noticeably less attractive.

With this in mind, it's not hard to understand why Pinterest's P/S is high relative to its industry peers. Apparently shareholders aren't keen to offload something that is potentially eyeing a more prosperous future.

What Does Pinterest's P/S Mean For Investors?

Using the price-to-sales ratio alone to determine if you should sell your stock isn't sensible, however it can be a practical guide to the company's future prospects.

We've established that Pinterest maintains its high P/S on the strength of its forecasted revenue growth being higher than the the rest of the Interactive Media and Services industry, as expected. At this stage investors feel the potential for a deterioration in revenues is quite remote, justifying the elevated P/S ratio. Unless the analysts have really missed the mark, these strong revenue forecasts should keep the share price buoyant.

The company's balance sheet is another key area for risk analysis. Take a look at our free balance sheet analysis for Pinterest with six simple checks on some of these key factors.

It's important to make sure you look for a great company, not just the first idea you come across. So if growing profitability aligns with your idea of a great company, take a peek at this free list of interesting companies with strong recent earnings growth (and a low P/E).

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

If we review the last year of revenue growth, the company posted a terrific increase of 18%. The latest three year period has also seen an excellent 43% overall rise in revenue, aided by its short-term performance. Therefore, it's fair to say the revenue growth recently has been superb for the company.

If we review the last year of revenue growth, the company posted a terrific increase of 18%. The latest three year period has also seen an excellent 43% overall rise in revenue, aided by its short-term performance. Therefore, it's fair to say the revenue growth recently has been superb for the company.

回顧過去一年的營業收入增長,該公司實現了驚人的18%增長。最近三年也見證了營業收入的整體增長達到了出色的43%,這得益於其短期表現。因此,可以說該公司最近的營業收入增長表現出色。

回顧過去一年的營業收入增長,該公司實現了驚人的18%增長。最近三年也見證了營業收入的整體增長達到了出色的43%,這得益於其短期表現。因此,可以說該公司最近的營業收入增長表現出色。