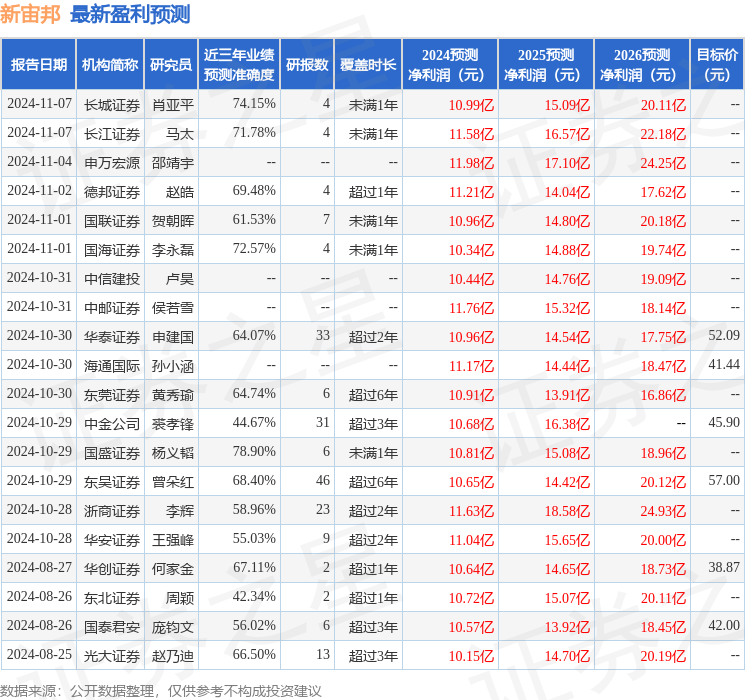

最新盈利预测明细如下:

最新盈利预测明细如下:中銀國際證券股份有限公司武佳雄近期對新宙邦進行研究併發布了研究報告《出貨量顯著增長,海外進展順利》,本報告對新宙邦給出增持評級,當前股價爲44.91元。

新宙邦(300037)

公司發佈2024年三季報,前三季度實現盈利7.01億元,同比降低-12%。公司三季度出貨量大幅增長,積極擴大國際市場,維持增持評級。

支撐評級的要點

2024Q3盈利環比提升13.91%:公司發佈2024年三季報,前三季度實現盈利7.01億元,同比減少12%,扣非盈利7.06億元,同比減少5.16%。根據業績計算,2024Q3公司實現盈利2.86億元,同/環比增長1.89%/13.91%,扣非盈利2.75億元,同/環比增長3.61%/11.38%。

電池化學品出貨量大幅增長,盈利能力承壓:2024年三季度,受下游新能源汽車以及儲能需求的快速增長,公司電池化學品出貨量同比和環比均呈現大幅增長態勢。盈利方面,國內市場競爭加劇,銷售價格進一步下降,對公司整體盈利造成一定影響。公司前三季度實現銷售毛利率27.09%,同比下滑2.83個百分點,銷售淨利率12.48%,同比下滑1.97個百分點;其中2024Q3實現銷售毛利率25.72%,環比減少2.65個百分點,銷售淨利率13.85%,環比提升1.49個百分點。

氟化工業務穩健增長:公司有機氟化學品業務保持穩健增長,海斯福二期已全面投產,客戶認證工作基本於2024年完成,預計2025年將繼續保持增長勢頭;海德福六氟丙烯生產線已順利投產,聚四氟乙烯等其他產品產能也在逐步爬升,陸續開展客戶認證過程。

海外項目進展順利:公司波蘭工廠自2023年投產以來,在工廠運營、產品生產等方面均有優秀的表現,年產4萬噸產能可以有效滿足歐洲和美國客戶需求。波蘭二期規劃新增的年產5萬噸鋰電池電解液項目將根據客戶產能釋放節奏以及海外市場需求情況控制建設進度。

估值

結合公司公告與電解液盈利變化情況,我們將公司2024-2026年預測每股收益調整至1.40/1.93/2.50元(原預測2024-2026年攤薄每股收益爲1.59/2.17/2.62元),對應市盈率32.8/23.9/18.4倍;維持增持評級。評級面臨的主要風險

產業鏈需求不達預期;原材料價格出現不利波動;新能源汽車產業政策不達預期;新能源汽車產品力不達預期。

證券之星數據中心根據近三年發佈的研報數據計算,國盛證券楊義韜研究員團隊對該股研究較爲深入,近三年預測準確度均值爲78.9%,其預測2024年度歸屬淨利潤爲盈利10.81億,根據現價換算的預測PE爲32.16。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有27家機構給出評級,買入評級20家,增持評級7家;過去90天內機構目標均價爲46.28。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。