$愛彼迎(ABNB)$ 的盤後可謂精彩,在公佈Q3業績後,因當期業績超預期,一度大漲超9%,但又因爲指引不及預期,回吐了全部漲幅,還略微下跌。

業績表現

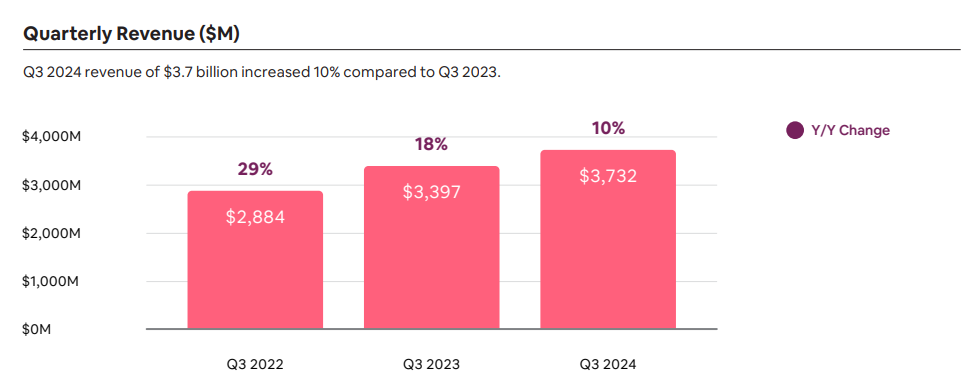

總收入:37億美元,同比增長10%,略超預期;

淨利潤:14億美元,EPS爲2.13美元,略低於市場預期2.16美元。

EBITDA利潤:19.58億美元,超過預期的18.6億美元。

EBITDA利潤:19.58億美元,超過預期的18.6億美元。總預訂金額:達到了201億美元,同比增長10%,超過市場預期的198億美元;

預訂夜數和體驗:共計1.228億次,同比增長8%。

自由現金流:爲11億美元,反映出公司強勁的現金生成能力。

![big]()

業績分析

國際市場增長:公司在國際市場上的表現強勁,其中亞太和拉美區的增長繼續領先。

亞太區的預訂量同比增長19%,增速持平二季度,總體依賴跨境遊,預訂量同比增長23%。亞太區的業務復甦一直循序漸進的,其中中國出境業務的復甦感到鼓舞。

拉美的預訂量同比增長15%,較二季度17%的增速有所放緩。但地區內的旅行繼續保持強勁勢頭,境內間夜預訂量三季度同比增長21%。

短租需求回升:隨着旅遊活動的恢復,短租需求顯著增加,尤其是在假日季節前夕。

應用程序使用增加:通過移動應用程序進行的預訂佔總預訂量的58%,同比增長18%,顯示出用戶體驗的改善和技術投資的成效。

![big]()

公司指引

整體來看,公司對Q4業績指引低於市場預期

營收:預計爲23.9億至24.4億美元,中值低於市場一致預期24.2億美元。

住宿和體驗預訂量:預計增長超8.5%,略超市場預期增長7.7%。

EBITDA:預計全年調整後EBITDA利潤率爲35.5%,公司原本預計至少35%。

由於公司預計第四季度的夜數和體驗預訂將高於第三季度,假日季節需求信心還是比較旺盛。