翻开这份最新的成绩单,粤海投资展现了一如既往稳打稳扎的一面。

翻开这份最新的成绩单,粤海投资展现了一如既往稳打稳扎的一面。伴隨A股港股牛市預期的不斷升溫,投資者對資本市場的熱情正被不斷激活,交易活躍度顯著提升。

在經歷了此前快速上漲之後,市場波動和分化在所難免,這使得投資者也更加註重公司的基本面分析,以尋找那些具有確定性投資價值的機會。在這一背景下,業績成爲了市場各方挖掘潛在投資機會的關鍵工具。

最近,粵海投資發佈了三季報,展現了其在多方面的綜合實力,這些能力不僅支撐了股東回報的持續兌現,也預示着公司或有望迎來新的價值重估。

1、業務基本盤穩固,長線經營實力獲驗證

翻開這份最新的成績單,粵海投資展現了一如既往穩打穩紮的一面。

翻開這份最新的成績單,粵海投資展現了一如既往穩打穩紮的一面。

前三季度,公司實現綜合收入181.42億港元,同比增長10.4%,實現歸母淨利潤35.93億港元。

放眼整個宏觀環境來看,在市場壓力猶存的局面下,粵海投資可以說保持了相當穩健的經營,同時從業務板塊細節來看也呈現出了一系列可圈可點之處。

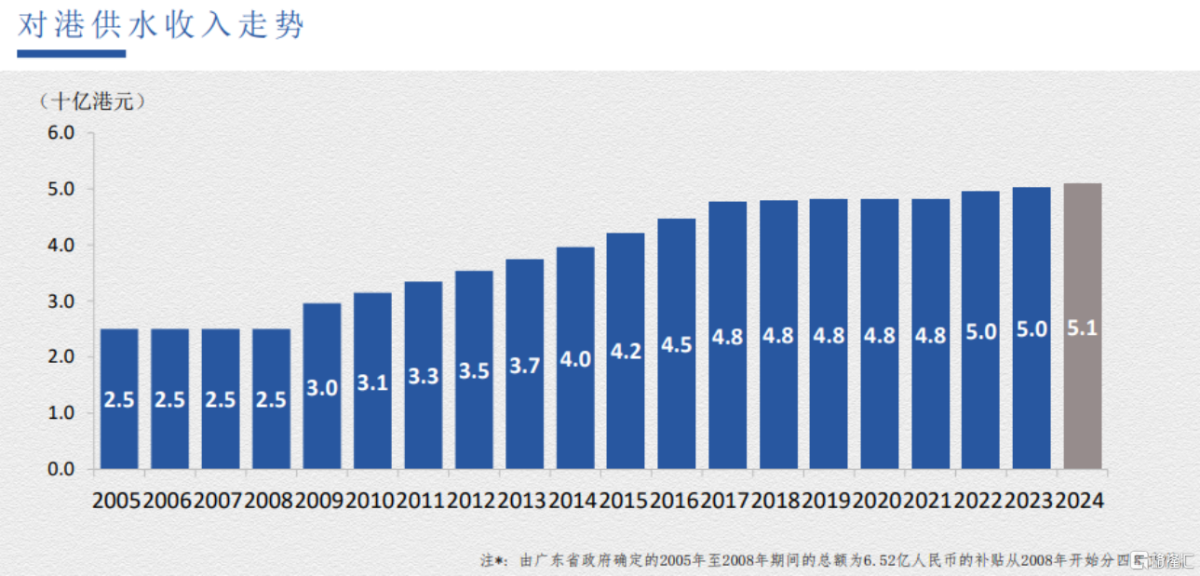

首先,是核心業務水資源板塊。

前三季度,旗下「主心骨」東深供水項目的稅前利潤達到34.61億港元,同比增長3.8%;其他水資源項目的稅前利潤達16.44億港元,保持在穩健增長狀態。

作爲業績貢獻的生力軍,水資源項目是粵海投資具備確定性預期的板塊,這一點也能夠從其持續擴大的業務規模中可以看出。

特別是在政策的支持下,爲這一塊業務提供了長期穩定的增長環境。可以說,水資源業務的穩健表現爲其建立了穩定的收入來源以及提供了穩定的現金流,優質資產屬性持續凸顯。

(來源:公司資料)

其次,是物業出租和物業開發板塊,這是粵海投資另一塊「現金牛」業務所在。

其中,物業出租方面,公司在內地及香港擁有多項核心區域的物業投資項目,並持續釋放業績潛能。

前三季度,得益於平均租金水平及部份物業出租率有所提升,疊加新開業的粵海天地項目的刺激,旗下粵海天河城的物業投資業務收入同比增長8.3%,達到12.04億港元。與此同時,稅前利潤(不包括投資物業公允值變動及淨利息收入)同比增長14.2%至6.89億港元。

物業開發方面,前三季度,旗下粵海置地實現收入40.43億港元,同比大幅增長了207.5%。考慮到年內整個房地產市場仍然面臨的較複雜局面,這一成績不可謂不亮眼。

數據同時還顯示,前三季度,粵海置地期內項目銷售速度進一步加快,實現已簽約及交付總樓面面積分別約爲21.20萬平方米及21.00萬平方米,相比2023年的20.90萬平方米和10.10萬平方米,均呈現良好的增長。儘管在利潤端仍然一定程度承壓,但很顯然,其在地產開發業務上已經大概率步入到業績拐點階段。

最後,其他業務方面則是各有表現,爲公司貢獻了多元的業績增量。

其中,粵海能源實現收入12.16億港元,稅前利潤(不包括淨財務費用)大幅提升37%至1.22億港元。酒店持有、經營及管理業務整體營收達4.71億港元,實現稅前利潤(不包括投資物業公允值變動及匯兌差異淨額)約8649.90萬港元;百貨營運業務收入達5.82億港元,實現稅前利潤(不包括投資物業公允值變動和租賃變更收益)4669.70萬港元。

此外,值得一提的是,其主要從事興六高速公路營運的粵海高速前三季度路費收入達4.79億港元,實現稅前利潤(不包括淨財務費用)爲2.52億港元。從過往來看,該業務板塊始終有着穩定的收入和利潤表現,這爲粵海投資提供了一個可靠的現金來源,尤其是在宏觀經濟波動時期,這種穩定性顯得尤爲重要。同時考慮到,粵海高速的興六高速公路作爲連接廣西與廣東的重要交通動脈,隨着區域經濟的發展和交通需求的增加,其業務量有望繼續提升,併爲粵海投資的整體業績增長貢獻更多增量。

(來源:公司資料)

可以說,各業務板塊的亮點展現了粵海投資面對市場挑戰時的韌性和適應能力。同時,這也顯示了公司在靈活的市場應對策略下,能夠在市場複雜局面下保持穩健增長。

考慮到當前一系列穩定經濟政策的出臺,後續經濟運行有望迎來企穩回升,公司各大業務板塊也將面臨更爲良好的外部宏觀環境,特別是過去「深蹲」已久的房地產相關板塊,其釋放的業績彈性相信還將有望超預期。

2、不斷激活成長動能,靜待新週期開啓

過去幾年,經歷了錯綜複雜的外部環境帶來的挑戰,粵海投資始終展現了穩健的經營基本盤。

如今,公司儼然已經站在了一個新的起點之上。此次三季報中公司指出,將繼續加大在水資源產業鏈上下游的拓展力度,積極向高附加值業務延伸,在鞏固核心業務規模的同時優化資產組合及資源配置。同時將結合其自身業務及資源稟賦,積極把握粵港澳大灣區發展戰略規劃所帶來的潛在發展機遇,並持續關注相關市場併購機會,力求在利潤增長方面形成新的突破,進一步提升公司經營業績及整體價值。

不難看到公司展現了其對市場趨勢的敏銳洞察和對未來發展機會的積極把握。展望後市,粵海投資的業績看點則還可以從如下幾個方面來觀察。

首先,水資源和發電、高速運營等「現金牛」業務的穩定增長,能夠爲公司提供堅實的收入和利潤基礎。基本盤的穩固,有助於夯實市場信心。

其次,過去對業績帶來較大壓力的房地產板塊,迎來了新的局面,有望帶來更大的業績驚喜。

當前,隨着房地產市場的築底企穩,公司在這一業務領域的資產減值風險有望進一步釋放。可以看到,過去公司部分物業項目出現了較大幅度的減值,而從今年來看,旗下粵海置地並沒有計提存貨減值撥備,這對於公司的業績釋放也是一個相當積極的因素。

考慮到政策支持和供需兩端的持續修復助力房地產市場走穩,疊加粵海投資在物業投資及發展業務上的策略調整不斷取得成效,特別是在推動去庫存和提升物業價值方面,還將有助於其進一步提振業績彈性。

更長遠視角下,作爲深耕粵港澳大灣區的重要企業,粵海投資在資源稟賦上佔據了極大的先發優勢,資產價值升值潛力可觀,公司有望持續把握這一區域的政策機遇和發展紅利。

總而言之,持續激活的成長動能,正驅動着公司步入到新的增長週期。

3、三重邏輯支撐,後市看點可期

往後看,公司有如下三重邏輯,支撐其後續的表現。

邏輯一:不論牛市是否到來,穩健業績和確定性的基本面修復都或將帶來價值回歸。

粵海投資擁有穩健的經營實力,在不同經濟週期中持續驗證了其堅實的基本面特徵。即便是過去在房地產業務遭遇深度調整的背景下,公司的盈利能力依然穩健,這種跨週期的業績表現,爲公司價值增長提供了堅實的支撐。

如今,在政策驅動、宏觀環境預期向好的背景下,公司良好的經營表現,以及具備確定性的業績修復潛力,有望支持其價值的進一步回歸。

因此不論牛市是否到來,公司基本面的良好趨勢,都將爲其後續市場表現帶來積極的預期。

邏輯二:孕育增量,打開彈性可能。

正如上文提到,過去壓制業績的核心在於房地產板塊,如今行業回暖有望驅動業績迎來拐點,並與板塊估值修復實現共振。

從政策層面來看,自9月份以來,住建部、財政部、自然資源部、央行、金監總局等五部委聯合發佈多項房地產寬鬆政策,從貨幣政策、財政政策、房地產金融政策等多方面形成合力,不論是政策密集程度、託底意願、刺激力度都不可謂不強,後續房地產市場止跌回穩的預期正不斷抬升。與此同時,這也將對公司地產業務的表現帶來更強勁的刺激,基本面與估值的共振將具備看點,釋放的彈性潛力也將頗具期待。

(來源:富途行情)

此外,除房地產板塊外,粵海投資呈現的多元的業務佈局,在宏觀經濟趨勢向好的背景下,也還將爲其後續的業績增長提供更多看點。

邏輯三:高分紅、高股息,受益不確定環境下的「避風港」效應。

悲觀預期下,考慮到當前錯綜複雜的全球政經環境,從外部市場不確定的視角來看,粵海投資長期呈現的高分紅、高股息特徵,也將具備「避風港」效應。這進一步增厚了其「安全墊」,也將可能是後續市場波動中的一個潛在的伏筆。

公司當前的股息率達到7%,大幅優於1年期存款利率及長期國債收益率,顯示出較強的吸引力。在當前包括引導中長期資金入市等一系列利好政策加持下,市場紅利策略有望持續受到重視,也將支撐紅利資產的後市表現,映射到粵海投資來說,也將預示着良好的機會。

4、結語

總的來看,粵海投資的這份最新成績單,其呈現的穩健經營能力和釋放的經營潛力,向市場傳遞了積極的信號。

隨着宏觀環境的不斷向好,公司業績修復的確定性不斷提升,長期價值潛力的釋放相信將具備看點。