针对选举的对冲解除;重新杠杆化;回购;FOMO;衡量期权隐含波动率变化所致Delta变化的Vanna。

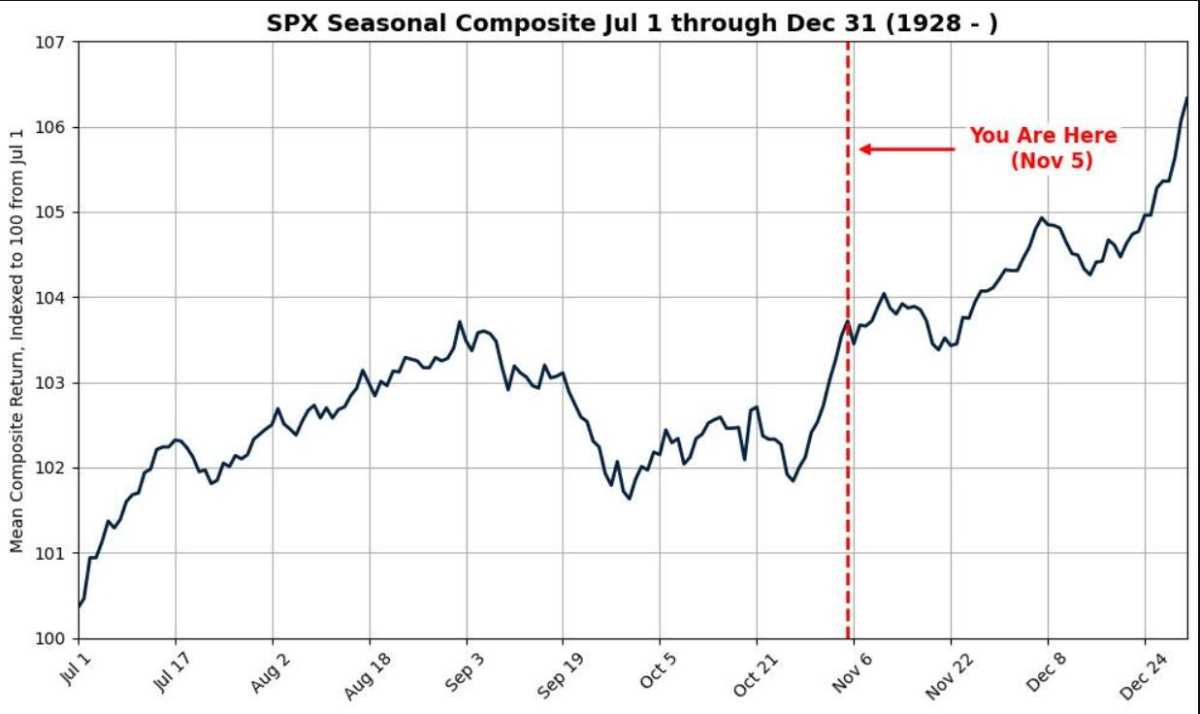

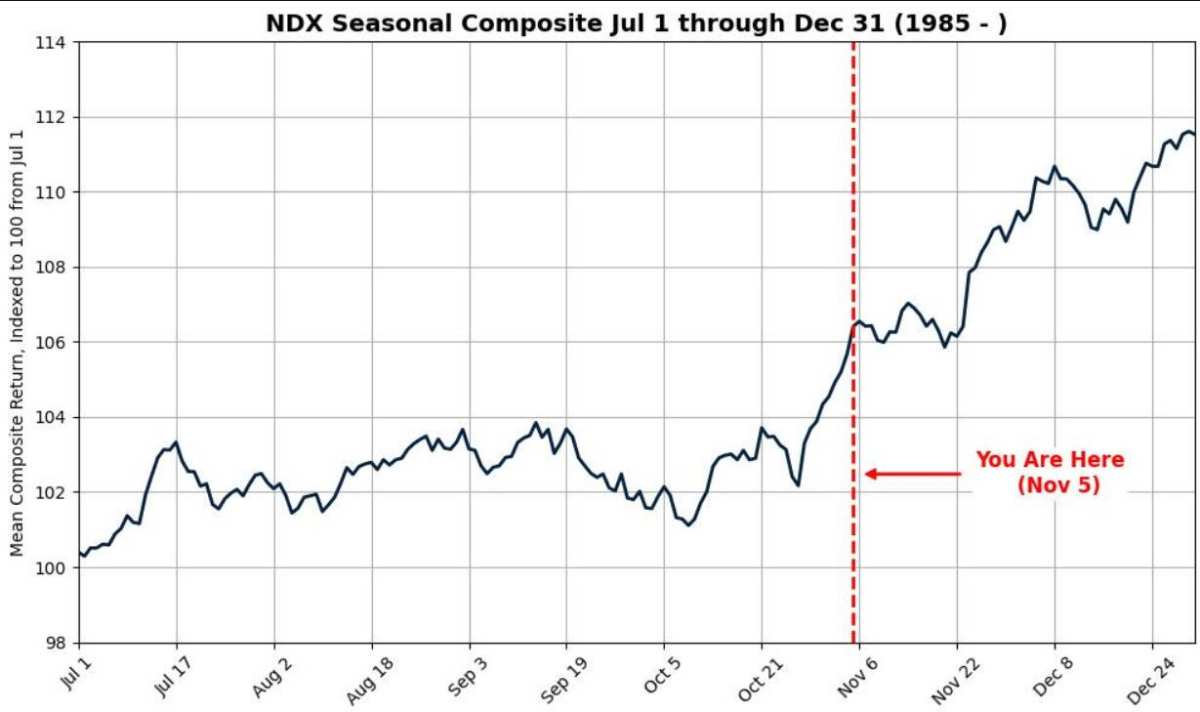

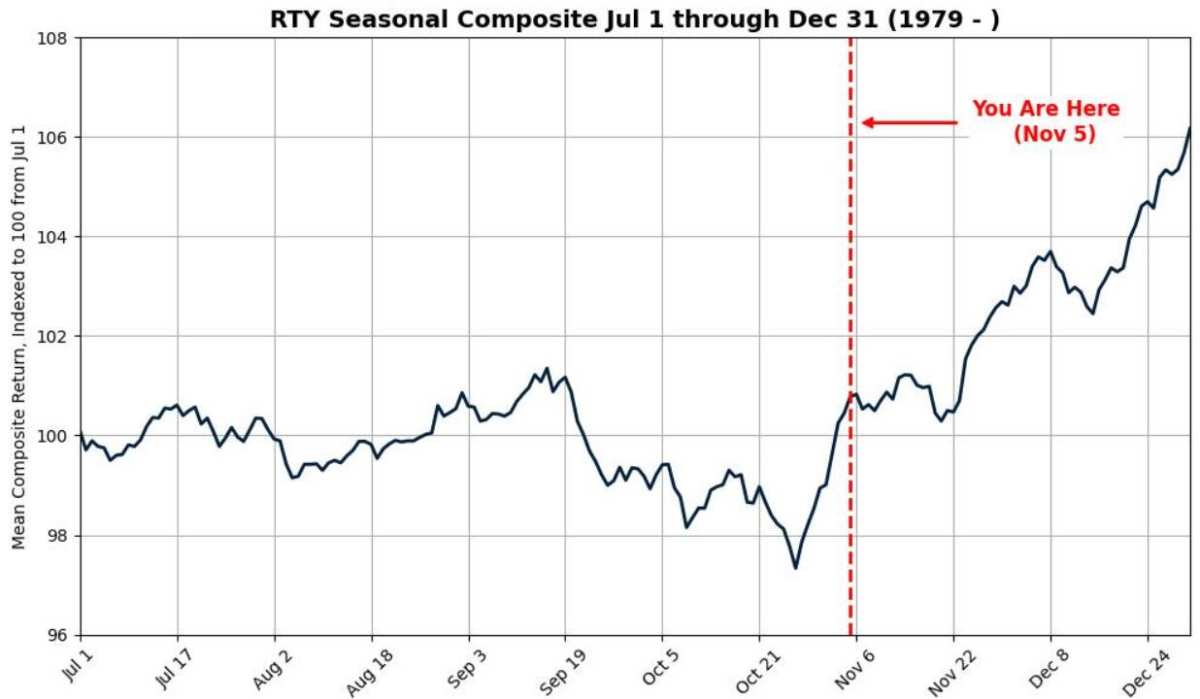

针对选举的对冲解除;重新杠杆化;回购;FOMO;衡量期权隐含波动率变化所致Delta变化的Vanna。高盛專家Rubner稱,1928 年以來選舉年,標普500指數11月5日至12月31日的平均回報率爲3.38%;1985年以來選舉年,納斯達克100這期間平均回報0.79%;1979年以來選舉年,羅素2000這期間平均回報7.94%。

高盛研究資金流的專家Scott Rubner上月預計到今年底標普500指數將遠超6000點,上週稱美股開始進入將近一個世紀以來最佳的四季度交易階段。特朗普勝選後,Rubner又高呼,今年末美股的上漲行情就從11月6日週三開始,並且可能比投資者預期的漲得還高。在10月美股下跌後,他不排除迎來資金輪動引領的更大規模股市反彈。

Rubner稱,在今年最佳的交易季,資金的機械性再平衡流動將形成一個機構擔心錯過行情FOMO心理的反饋循環。本週三Rubner追蹤的五大資金流向包括:

針對選舉的對沖解除;重新槓桿化;回購;FOMO;衡量期權引伸波幅變化所致Delta變化的Vanna。

Rubner認爲,短期選舉對沖的解除創造了合成期權的需求。他提到,本週一,芝加哥期權交易所(CBOE)指數看跌/看漲期權比率創2021年9月24日以來最高水平。再槓桿放慢,波動率控制和風險平價的再槓桿很高。

回購方面,本次Rubner重申企業是美股的頭號買家。此前Rubner報告稱,高盛認爲,企業回購的窗口將於10月28日週一開啓。高盛交易臺的數據顯示,2007年以來,11月是一年中歷來執行回購規模最大的月份,佔年度回購規模的10.40%。高盛估算,2024年執行的回購股票價值將爲9600億美元,11 月的股票回購價值將爲1000 億美元。

Rubner也重申了以上數據,並再次提到,他估計11月19 個交易日的每日成交量加權平均價格需求約爲60億美元,這也可能對假期期間流動性較低的日子產生更大的潛在需求影響。

機構交易方面,Rubner提到,機構的投資組合在11月5日選舉夜持續下降跡象。高盛的主經紀商業務(PB)團隊稱,基本面策略的股票基金經理在美國市場的合計投資組合敞口已降至2023年3月以來最低位。

季節性因素方面,Rubner用將近百年來的數據展示,美股歷來在每年11月到12月上漲,每逢選舉年的這期間,標普的回報率超過3%:

1928年以來,每年11月5日至12月31日,標普500 指數的平均回報率爲2.68%;1928 年以來的選舉年,11月5日至12月31日,該指數的平均回報率爲3.38%。

1985年以來,每年11月5日至12月31日,納斯達克100指數的平均回報率爲5.53%;1985年以來的選舉年,11月5日至12月31日,該指數的平均回報率爲0.79%。

1979年以來,每年11月5日至12月31日,羅素2000指數的平均回報率爲5.7%;1979年以來的選舉年,每年10月15日至12月31日,該指數平均回報率爲7.94%。

編輯/lambor