2024年以来,消费复苏仍然存在一定压力,除家电存在明显的海外扩张逻辑,其他基于国内消费为主的消费板块仍然居后,现有的性价比消费会逐渐理性化,精神消费相关的行业供给端更加确定,有望持续跑赢。

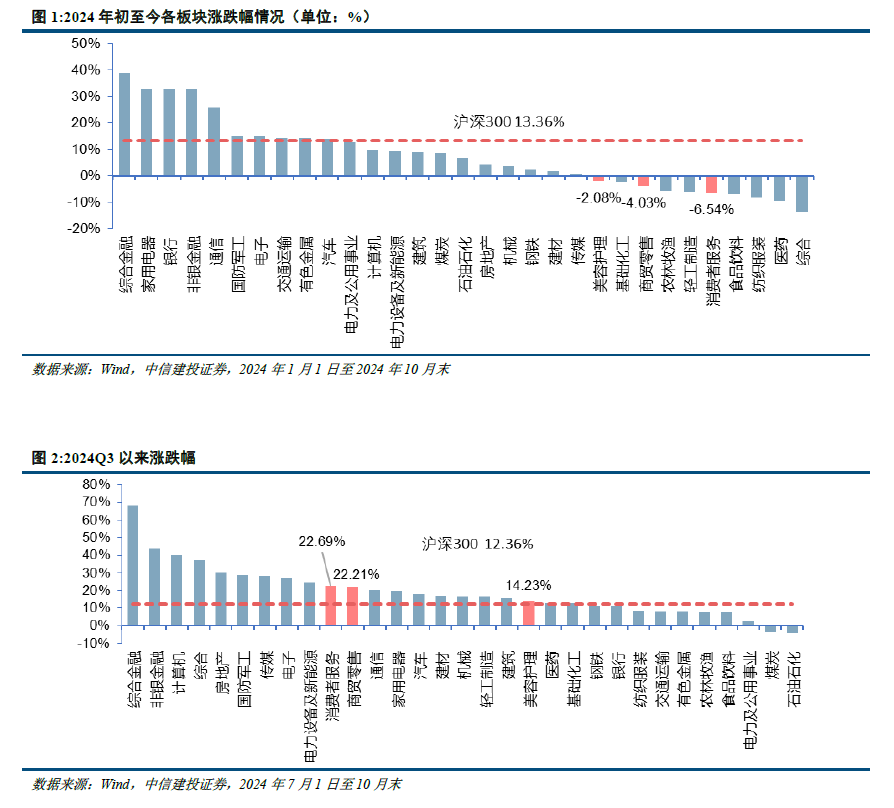

2024年以来,消费复苏仍然存在一定压力,除家电存在明显的海外扩张逻辑,其他基于国内消费为主的消费板块仍然居后,现有的性价比消费会逐渐理性化,精神消费相关的行业供给端更加确定,有望持续跑赢。2024年截至10月末,美容護理板塊走勢-2.08%,商貿零售-4.03%,消費者服務-6.54%。即使近期行情有所回暖,仍落後於滬深300指數。

智通財經APP獲悉,中信建投發佈研報稱,2024年截至10月末,美容護理板塊走勢-2.08%,商貿零售-4.03%,消費者服務-6.54%。即使近期行情有所回暖,仍落後於滬深300指數。國內外消費板塊景氣度向上行業繼續減少,四季度大部分行業仍需承壓,但供給側底部行業在逐漸增加。理性性價比是當前消費者的主動選擇,伴隨政策發力的傳導有望實現通脹預期的啓動,建議關注餐飲、超市、黃金等彈性行業的預期先行。

中信建投主要觀點如下:

2024年以來,消費復甦仍然存在一定壓力,除家電存在明顯的海外擴張邏輯,其他基於國內消費爲主的消費板塊仍然居後,現有的性價比消費會逐漸理性化,精神消費相關的行業供給端更加確定,有望持續跑贏。

2024年以來,消費復甦仍然存在一定壓力,除家電存在明顯的海外擴張邏輯,其他基於國內消費爲主的消費板塊仍然居後,現有的性價比消費會逐漸理性化,精神消費相關的行業供給端更加確定,有望持續跑贏。

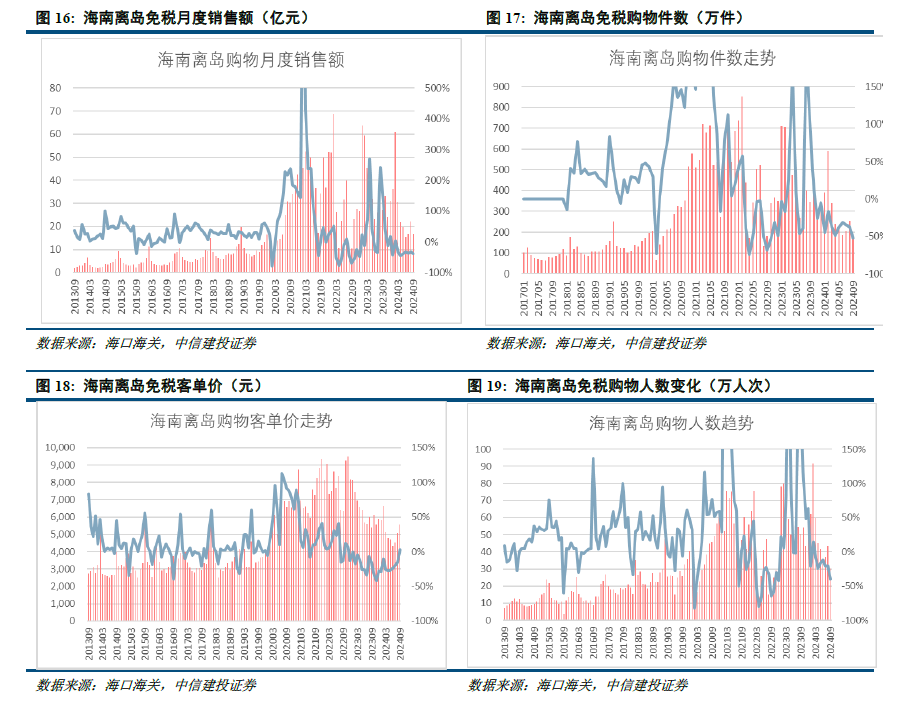

免稅板塊:年內銷售有所承壓,市內免稅政策望逐步培育,機場口岸有所修復,海南地區競爭格局穩定,第二輪新增物業的培育豐富離島免稅業態,有待從數量向質量的發展。出入境旅遊人次持續恢復,且核心機場口岸的租金均有明顯優化,關注銷售邊際趨勢。

旅遊、博彩:年內旅遊出行人次持續修復上行,出入境恢復彈性大,頭部公司業績韌性高,凸顯精神消費的剛需屬性。結構上,關注下沉市場、銀髮旅遊客群等佔比提升。澳門地區客流及消費力修復較好,頭部博彩牌照市佔恢復穩定,物業增量望逐步釋放。OTA賽道競爭格局較優,流量賦能優勢穩定。

酒店:今年以來的商旅需求復甦較弱,但休閒需求持續增長,行業供給高增,頭部企業優化供給。順週期屬性較強的酒店板塊有待市場對整體宏觀預期的提升來帶動估值回升。中高端生態位品牌驗證和供應鏈能力仍能帶來α,遠期仍有連鎖率提升空間。

餐飲:高頻迭代打法下,中高線城市的價格戰仍在進行中,近兩年預計持續處於行業供給優化和品牌迭代期大潮,考驗企業的綜合運營和成本管理精細化能力。頭部企業目前現金流穩健,24Q3同店表現逐步趨穩,出海和多品牌、模式或成新增長點。

醫美:醫美需求受宏觀影響整體表現較弱,成熟性產品以及渠道端都有明顯放緩。本身行業邏輯更加偏向產品週期邏輯,個股的成長性與管線以及細分賽道直接相關,個股的週期也更具備辨識度。

化妝品:多數公司Q3收入並未有超預期的表現,更高的利潤增速往往是成本費用端的優化帶來的。毛銷差一定程度上反映了品牌的生命週期,但行業整體的該指標收窄更多爲行業渠道流量變化下的共同趨勢,實際資產週轉健康提升下ROE依然能夠獲得增長。

一般零售與出海:伴隨刺激政策的逐步乏力,通脹預期有望回升,進而帶動彈性最大的超市板塊業績好轉,建議關注:家家悅(603708.SH);造船持續景氣,訂單累計速度可能超出市場預期,且產能擴張表現剋制,建議繼續關注高股息低估值長期成長的蘇美達(600710.SH)。國內逐步湧現出具有全球品牌力的出海企業,不論線上佈局多平台還是線下扎根實體,應對關稅、匯率等風險因素的手段也更加成熟可靠。

黃金珠寶:黃金價格持續創新高對於首飾類需求存在抑制,但直營模式下對需求的把控更爲精準,相比於加盟商模式反應更快。

風險提示

1、美國減息進度和幅度可能與市場預期不同,導致相關度高的資產,諸如黃金、美債、美元指數再次大幅波動,影響到相關業務的經營。

2、酒店供需緊平衡,商務需求持續較弱的趨勢可能導致加盟商資金壓力以及開店意願可能受到影響,進而影響到酒店行業供給出清,頭部加速發展的邏輯兌現。

3、餐飲行業持續價格戰在高線城市可能進一步加劇,在渠道獲客成本上升的工程中,成本難以向上下游轉嫁;副牌開發、產品創新、產業鏈延伸不及預期。

4、化妝品行業流量轉化效率不及預期,競爭落敗於國際品牌。流量獲取成本不斷提升,國內品牌整體培育尚需時間,面臨國際品牌直接競爭壓力。

5、醫美監管趨嚴帶來情緒面影響;上游企業新品開發、獲批進度不及預期;產品端競爭愈加激烈;醫美機構外延拓張不順,新機構盈虧平衡期較長等。

6、美國如果出現經濟衰退,消費需求不足,可能帶來部分經濟體受損,導致全球貿易體系失衡,影響外貿需求恢復。

7、金價大幅波動導致居民消費意願受到影響,結婚人數和新出生人口的持續下降可能影響到慶典類黃金珠寶的終端需求。