图片系AI生成

2024年以来,“中国质谱第一股”禾信仪器(688622.SH)的光景已然极为黯淡:研发人员锐减7成、利润亏损超3000万、核心技术人员及高管接连离职、股价蒸发近86%。于是10月底,一场跨界并购应运而生。

11月4日晚间,禾信仪器公告重大重组预案,今日复牌随即涨停。公告称,公司拟通过发行股份及支付现金方式,向吴明、上海堰岛企业管理合伙企业(有限合伙)收购上海量羲技术控股权,但并募集配套资金。标的资产预估值、交易价格、业绩承诺等事项尚未确定。

量羲技术专注于为量子计算机提供上游硬件设备,是一家极低温极微弱信号测量调控设备的研发、生产与销售商,已实现极低温极微弱信号测量调控设备的国产化。2024年累计实现营收3734.42万元,净利润1168.92万元。

量羲技术专注于为量子计算机提供上游硬件设备,是一家极低温极微弱信号测量调控设备的研发、生产与销售商,已实现极低温极微弱信号测量调控设备的国产化。2024年累计实现营收3734.42万元,净利润1168.92万元。

需要注意的是,即使不少机构预测量子计算机市场将在未来10年增长24倍以上,但后者目前仍处于早期阶段,市场需求相对有限,国内市场商业化应用水平较低,下游市场主要面向科研院所的实验室和政府层,相关上市公司业绩表现较差。

而禾信仪器作为一家亏损的科创板公司,再融资殊为不易,且短期负债1.7亿,应付账款1.1亿,还有接近1.4亿的长期借款,危机信号高悬。这种存亡边缘的奋力一搏,涉足题材固然火热,但风险同样值得警惕。

并购量子计算机前沿企业,商业化仍处于早期

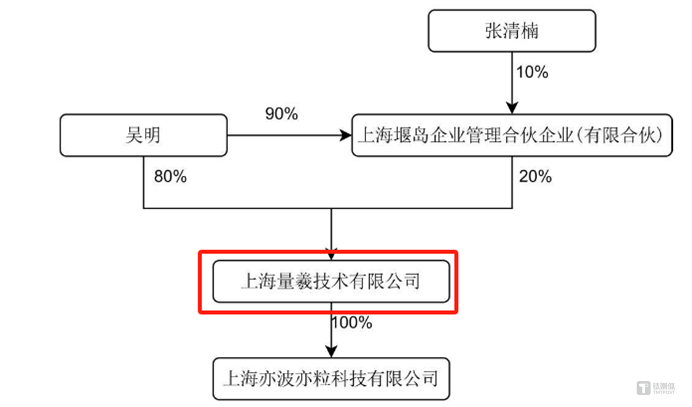

量羲技术的股权结构极为简洁,没有其他机构入场:吴明直接持有标的公司80%的股份,为标的公司控股股东;上海堰岛持有标的公司20%的股份且吴明担任上海堰岛的执行事务合伙人;吴明通过直接持股和通过上海堰岛合计实际控制标的公司100%股份的表决权。

图源:禾信仪器公告

公告显示,量羲技术最近两年一期即2022年-2024年9月,实现营业收入1466.77万元、2936万元和3734.42万元;实现净利润19.36万元、335.76万元和1168.92万元。

今年10月16日,量羲技术创始人吴明在与徐汇区签约落地时表示,近期量羲技术不仅完成了量子计算核心设备的生产交付,而且该公司的中法低温计量科学与技术国际联合实验室,也已被用于为我国和“一带一路”沿线国家建立中国自己的极低温标准。同时,该公司的相关技术也被用于锦屏2400米岩层下的地下实验室,助力国际首次开展宇宙射线对量子计算影响的实验研究。

![big]()

图源:禾信仪器公告

公告显示,量羲技术处于量子计算机极上游位置,属于核心配套设备制造商。

从现状来看,量子计算机行业的商业化仍处于相当早期的阶段,主要价值还体现在科研领域。

据近期国盾量子(688027.SH)机构调研报告,现阶段全球只有“悬铃木”“九章”“祖冲之”“北极光”等极少数量子计算机在特定问题上实现了超越经典计算机,被称之为“量子计算优越性”。全球范围看,量子计算研究刚刚跨越了“量子计算优越性”这个里程碑,朝着“专用量子模拟机”迈进,离通用量子计算机的落地还有很长的一段时间。

由此,“量子通信第一股”国盾量子在资本市场表现极差:深陷亏损三年,应收账款压顶,一度逼近营收退市红线,今年初不得不易主国资委。

![big]()

国盾量子净利润走势,图源东方财富

禾信仪器表示,本次交易后,上市公司将在原有质谱仪及技术服务主营业务的基础上,丰富高端仪器设备产品品类,拓宽公司业务范围,进一步打开市场空间。

至于其能否短期逆转公司亏损颓势,有待审慎观察。

业绩亏损持续,研发人员锐减7成

从基本面出发,禾信仪器欲借重组“反转”也尚存难度。在研发投入、产品销售、核心人员等初创高科技企业的关键事项上,禾信仪器已流露出堪称“灾难式”的迹象。

研发投入上,禾信仪器Q3为579万元,全年累计2519万元,分别同比下降65.33%、52.91%。上半年研发人员数量由205人锐减至62人,大幅减少近7成。

![big]()

图源:禾信仪器2024半年报

财报中,禾信仪器提到“质谱仪行业是典型的技术密集型行业,保持高水平的研发投入以实现技术不断创新是行业内企业竞争的关键所在”。

但对于研发投入大幅减少,公司称:“主要系随着公司基本实现技术路线全覆盖,产品线已基本齐备后,逐步梳理调整了研发资源配置,在研项目数量有所减少。”

其核心技术人员、高管今年也流失加剧,上半年包括财务总监、总经理在内共5人离任,9月25日,核心技术人员李纲离职。

![big]()

图源:公司公告

业绩方面,禾信仪器前三季度依旧不容乐观。第三季度实现营收4615万元,同比下降49.66%,净亏损9万元,扣非净亏损847万元。前三季度累计营收1.49亿元,同比下降40.08%,净亏损2215万元,扣非净亏损3339万元。2021年上市即巅峰,随后连续大降由盈转亏。

![big]()

禾信仪器利润走势,图源东方财富

利润率上,公司销售毛利率已经较上市之初腰斩。如果扣除1054万元的政府补助,今年禾信仪器各季度净利润同比增速是-1681%、-810.15%、-847.27%。

![big]()

禾信仪器毛利率走势,图源东方财富

作为一家亏损的科创板公司,禾信仪器再融资已经殊为不易,目前短期负债1.7亿元,应付账款1.1亿元,还有接近1.4亿元的长期借款。眼下往量子计算方向的“惊险一跃”结局如何,钛媒体APP将持续关注。诸如此类的“病急投医式”并购重组,投资者也亟需注意风险。(本文首发钛媒体App,作者 | 黄田)

圖片系AI生成

2024年以來,「中國質譜第一股」禾信儀器(688622.SH)的光景已然極爲黯淡:研發人員銳減7成、利潤虧損超3000萬、核心技術人員及高管接連離職、股價蒸發近86%。於是10月底,一場跨界併購應運而生。

11月4日晚間,禾信儀器公告重大重組預案,今日復牌隨即漲停。公告稱,公司擬通過發行股份及支付現金方式,向吳明、上海堰島企業管理合夥企業(有限合夥)收購上海量羲技術控股權,但並募集配套資金。標的資產預估值、交易價格、業績承諾等事項尚未確定。

量羲技術專注於爲量子計算機提供上游硬件設備,是一家極低溫極微弱信號測量調控設備的研發、生產與銷售商,已實現極低溫極微弱信號測量調控設備的國產化。2024年累計實現營收3734.42萬元,淨利潤1168.92萬元。

量羲技術專注於爲量子計算機提供上游硬件設備,是一家極低溫極微弱信號測量調控設備的研發、生產與銷售商,已實現極低溫極微弱信號測量調控設備的國產化。2024年累計實現營收3734.42萬元,淨利潤1168.92萬元。

需要注意的是,即使不少機構預測量子計算機市場將在未來10年增長24倍以上,但後者目前仍處於早期階段,市場需求相對有限,國內市場商業化應用水平較低,下游市場主要面向科研院所的實驗室和政府層,相關上市公司業績表現較差。

而禾信儀器作爲一家虧損的科創板公司,再融資殊爲不易,且短期負債1.7億,應付賬款1.1億,還有接近1.4億的長期借款,危機信號高懸。這種存亡邊緣的奮力一搏,涉足題材固然火熱,但風險同樣值得警惕。

併購量子計算機前沿企業,商業化仍處於早期

量羲技術的股權結構極爲簡潔,沒有其他機構入場:吳明直接持有標的公司80%的股份,爲標的公司控股股東;上海堰島持有標的公司20%的股份且吳明擔任上海堰島的執行事務合夥人;吳明通過直接持股和通過上海堰島合計實際控制標的公司100%股份的表決權。

圖源:禾信儀器公告

公告顯示,量羲技術最近兩年一期即2022年-2024年9月,實現營業收入1466.77萬元、2936萬元和3734.42萬元;實現淨利潤19.36萬元、335.76萬元和1168.92萬元。

今年10月16日,量羲技術創始人吳明在與徐彙區簽約落地時表示,近期量羲技術不僅完成了量子計算核心設備的生產交付,而且該公司的中法低溫計量科學與技術國際聯合實驗室,也已被用於爲我國和「一帶一路」沿線國家建立中國自己的極低溫標準。同時,該公司的相關技術也被用於錦屏2400米岩層下的地下實驗室,助力國際首次開展宇宙射線對量子計算影響的實驗研究。

![big]()

圖源:禾信儀器公告

公告顯示,量羲技術處於量子計算機極上游位置,屬於核心配套設備製造商。

從現狀來看,量子計算機行業的商業化仍處於相當早期的階段,主要價值還體現在科研領域。

據近期國盾量子(688027.SH)機構調研報告,現階段全球只有「懸鈴木」「九章」「祖沖之」“北極光”等極少數量子計算機在特定問題上實現了超越經典計算機,被稱之爲「量子計算優越性」。全球範圍看,量子計算研究剛剛跨越了「量子計算優越性」這個里程碑,朝着「專用量子模擬機」邁進,離通用量子計算機的落地還有很長的一段時間。

由此,「量子通信第一股」國盾量子在資本市場表現極差:深陷虧損三年,應收賬款壓頂,一度逼近營收退市紅線,今年初不得不易主國資委。

![big]()

國盾量子淨利潤走勢,圖源東方財富

禾信儀器表示,本次交易後,上市公司將在原有質譜儀及技術服務主營業務的基礎上,豐富高端儀器設備產品品類,拓寬公司業務範圍,進一步打開市場空間。

至於其能否短期逆轉公司虧損頹勢,有待審慎觀察。

業績虧損持續,研發人員銳減7成

從基本面出發,禾信儀器欲借重組「反轉」也尚存難度。在研發投入、產品銷售、核心人員等初創高科技企業的關鍵事項上,禾信儀器已流露出堪稱「災難式」的跡象。

研發投入上,禾信儀器Q3爲579萬元,全年累計2519萬元,分別同比下降65.33%、52.91%。上半年研發人員數量由205人銳減至62人,大幅減少近7成。

![big]()

圖源:禾信儀器2024半年報

業績中,禾信儀器提到「質譜儀行業是典型的技術密集型行業,保持高水平的研發投入以實現技術不斷創新是行業內企業競爭的關鍵所在」。

但對於研發投入大幅減少,公司稱:「主要系隨着公司基本實現技術路線全覆蓋,產品線已基本齊備後,逐步梳理調整了研發資源配置,在研項目數量有所減少。」

其核心技術人員、高管今年也流失加劇,上半年包括財務總監、總經理在內共5人離任,9月25日,核心技術人員李綱離職。

![big]()

圖源:公司公告

業績方面,禾信儀器前三季度依舊不容樂觀。第三季度實現營收4615萬元,同比下降49.66%,淨虧損9萬元,扣非淨虧損847萬元。前三季度累計營收1.49億元,同比下降40.08%,淨虧損2215萬元,扣非淨虧損3339萬元。2021年上市即巔峯,隨後連續大降由盈轉虧。

![big]()

禾信儀器利潤走勢,圖源東方財富

利潤率上,公司銷售毛利率已經較上市之初腰斬。如果扣除1054萬元的政府補助,今年禾信儀器各季度淨利潤同比增速是-1681%、-810.15%、-847.27%。

![big]()

禾信儀器毛利率走勢,圖源東方財富

作爲一家虧損的科創板公司,禾信儀器再融資已經殊爲不易,目前短期負債1.7億元,應付賬款1.1億元,還有接近1.4億元的長期借款。眼下往量子計算方向的「驚險一躍」結局如何,鈦媒體APP將持續關注。諸如此類的「病急投醫式」併購重組,投資者也亟需注意風險。(本文首發鈦媒體App,作者 | 黃田)